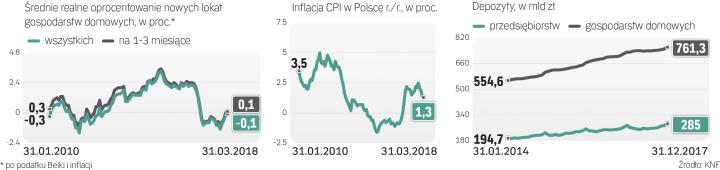

Inflacja w Polsce systematycznie hamuje od listopada, kiedy w ujęciu rocznym wyniosła 2,5 proc. i była najwyższa od pięciu lat. Mimo rozpędzonej gospodarki i rozgrzanego rynku pracy w marcu, zmalała do 1,3 proc. z 1,4 proc. w lutym. Dzięki temu realne oprocentowanie, tzn. uwzględniające inflację i podatek Belki, najpopularniejszych jedno–trzymiesięcznych lokat znowu jest dodatnie po 13 miesiącach przynoszenia strat.

Banki niepocieszone

Jedno–trzymiesięczne nowe lokaty nominalnie oprocentowane są teraz średnio na niecałe 1,7 proc. i realnie w marcu dawały dodatni, ale wciąż śladowy realny zarobek na poziomie 0,1 proc. rocznie.

Dla banków spadek inflacji to złe wieści, bo daje Radzie Polityki Pieniężnej argument za tym, aby nie podnosić stóp procentowych i pozostawić je na najniższym w historii poziomie 1,5 proc. obowiązującym od ponad trzech lat. Obecne tempo wzrostu cen konsumpcyjnych jest dalekie od celu inflacyjnego Narodowego Banku Polskiego wynoszącego 2,5 proc., tym bardziej że dopuszczalny przedział wahań (+/-1 pkt proc.) może pozwolić na brak podwyżek nawet, gdyby tempo inflacji wzrosło do 3,5 proc.

Poziom stóp procentowych jest kluczowy dla zysków banków, bo wpływa na wynik odsetkowy, stanowiący średnio dwie trzecie ich rocznych dochodów. Podwyżka stóp oznacza automatyczny wzrost oprocentowania kredytów, koszty finansowania zaś rosną w mniejszym stopniu i zwykle nieco później. W tym i przyszłym roku zysk netto polskiego sektora ma urosnąć dwucyfrowo wobec 13,6 mld zł z 2017 r. Jednak o ile w tym roku poprawa ma wynikać głównie z wzrostu akcji kredytowej, o tyle przyszłoroczna opiera się na oczekiwanej wcześniej podwyżce stóp, co wywindowało w styczniu notowania banków na GPW na nowe szczyty.

Jednak po słowach Adama Glapińskiego, prezesa NBP i przewodniczącego RPP, że podwyżek stóp może nie być nawet do 2020 r. (a może nawet wcale), kursy banków znacząco spadły i indeks WIG-banki od styczniowego szczytu stracił już ponad 17 proc.

Jednak jest dla nich też pozytyw: wzrost realnego oprocentowania depozytów może spowodować zmniejszenie presji na ten rynek i koszty finansowania wciąż powinny być niskie. Pieniądze z lokat bankowych z powodu niskiego oprocentowania odpływały ostatnio do funduszy bezpiecznych, ale były uzupełniane kolejnymi napływami (głównie na rachunki bieżące, nisko lub wcale nieoprocentowane, co obniża koszt finansowania banków).

– Ostatni spadek inflacji nie zmieni kosztów finansowania banków, zakładając wciąż niską aktywność kredytową. Klienci skazani są na depozyty bankowe, bo nie mają alternatywy. Banki wciąż mają dużą płynność, nie muszą walczyć o nowe środki, więc nie ma co liczyć na wzrost oprocentowania lokat – mówi członek zarządu jednego z czołowych polskich banków.

Zależy od kredytów

– Ostatni odczyt inflacji to pewnie dołek, ale to nie zmienia postrzegania lokat. Klientom trudno o alternatywę dla depozytów, no może poza funduszami dłużnymi lub pieniężnymi – mówi Sobiesław Kozłowski, analityk Raiffeisen Brokers. Dodaje, że jeśli wzrost inwestycji pociągnie za sobą ożywienie akcji kredytowej dla firm oraz dobrze będą się nadal sprzedawały kredyty hipoteki, banki być może będą musiały przyciągnąć więcej depozytów i aby to zrobić będą musiały podnieść oprocentowanie lokat.

Opinia

Marcin Materna, dyrektor działu analiz Millennium DM

Przy obecnych poziomach oprocentowania depozytów klienci już dawno przestali postrzegać stawki w bankach przez pryzmat inflacji, więc spadek tempa wzrostu cen nie powinien mieć wpływu na wzrost ogólnej sumy oszczędności. Klienci częściej porównują poziom lokat z tym, co mogą zarobić w najbezpieczniejszych funduszach inwestycyjnych czy u konkurencji i tu zmiany wywołują większy przepływ środków niż inflacja. Relacja inflacji do oprocentowania lokat przestała być czynnikiem wpływającym na opóźnienie czy przyspieszenie konsumpcji. Jeśli już można mówić o wpływie inflacji, to pośrednio znajduje ona odzwierciedlenie w stopach procentowych, a te wpływają na oprocentowanie.