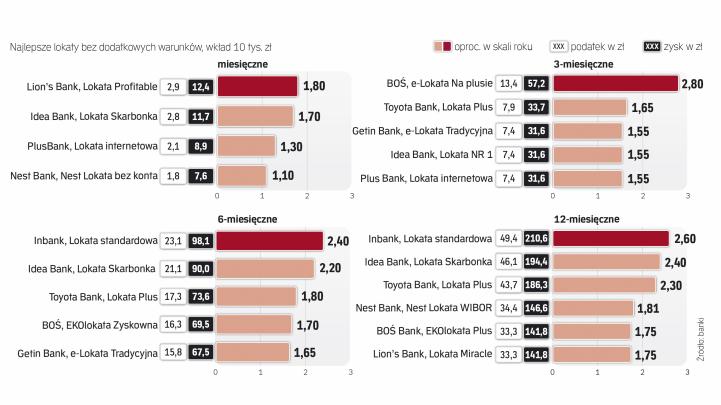

Na najlepiej oprocentowanej lokacie rocznej – zakładanej bez dodatkowych warunków stawianych przez bank – jeśli wpłacimy 10 tys. zł, będziemy zarabiać 57 groszy dziennie. To mało zachęcająca propozycja.

O tym, że na depozycie zyskamy niewiele, a przy dzisiejszej inflacji realnie stracimy, wie coraz więcej osób. Ale nie wszyscy zdają sobie sprawę, że to nie jedyne pułapki czyhające na oszczędzających w bankach.

Wpadniemy w pułapkę na przykład wtedy, gdy zdeponujemy pieniądze na określony termin i o nich zapomnimy. W ofertach znajduje się coraz więcej lokat odnawialnych, takich, które nie są powiązane z wymogiem założenia konta ani z dodatkowymi warunkami. Depozyty tego typu są często wyżej oprocentowane od nieodnawialnych. Jednak następnego dnia po upływie terminu automatycznie odnowią się na bardzo nieatrakcyjnych warunkach.

Na przykład w Idea Banku półroczna Lokata Skarbonka gwarantuje odsetki w wysokości 2,2 proc., w skali roku, a lokata roczna – 2,4 proc. Obie są odnawialne. A to oznacza, że zapominalscy, którzy przegapią koniec umowy, będą trzymali w banku pieniądze oprocentowane na 0,01 proc. Warto więc zapamiętać datę zakończenia lokaty i bez zwłoki złożyć w banku dyspozycję zwrotu oszczędności.

Uwaga na opłaty

Sposób wypłaty pieniędzy z lokaty zawsze określa regulamin. Może to być przelew na wskazany rachunek lub na konto, z którego pieniądze zostały przelane.

Tu mogą zacząć się jednak problemy. W wielu regulaminach lokat wyraźnie jest zapisane, że „z tytułu przelewu środków z lokaty na rachunek w innym banku, bank może pobrać w ciężar tych środków opłatę, zgodnie z taryfą obowiązującą w chwili dokonania przelewu”. W tabelach opłat i prowizji można znaleźć wysokość tej opłaty. Zdarza się, że wynosi ona np. 1 proc. z zaznaczeniem, że nie może to być mniej niż 15 zł (albo nawet więcej). Przy wpłacie 10 tys. zł na lokatę krótkoterminową opłata pochłonie więc nawet jedną czwartą zysku.

Ominięcie jej wymaga fatygi i czasu. Trzeba bowiem udać się osobiście do oddziału banku po wypłatę gotówki.

Warto więc już przy podpisywaniu umowy dowiedzieć się, na jakich warunkach oszczędności wraz z odsetkami będą przez bank zwracane.

Lokaty dla wszystkich…

Lokat bez konieczności spełniania dodatkowych warunków jest na rynku niewiele. Oferuje je zaledwie kilka instytucji.

Najmniej ofert dotyczy lokat na miesiąc i trzy miesiące, choć są banki, w których można też wpłacić pieniądze na określoną liczbę dni. Nest Bank ma np. Nest Lokatę bez konta zakładaną na tydzień lub dwa, z oprocentowaniem 1 proc. Liczba miesięcy też bywa niestandardowa. Podobnie jest z Lokatą nr 1 w Idea Banku.

Najwyżej oprocentowaną lokatę miesięczną (w tym przypadku 30-dniową) ma Lion’s Bank. Jest to Lokata Profitable z oprocentowaniem 1,8 proc. w skali roku. Można na nią wpłacać od 10 tys. zł do 1 mln zł. Niewiele mniej zyska się na Lokacie Skarbonka w Idea Banku.

Pozostałe propozycje – przy wpłacie 10 tys. zł – nie pozwolą zarobić przez trzy miesiące nawet 10 zł. W rankingu lokat trzymiesięcznych prym wiedzie oferowana od połowy marca e-Lokata Na plusie w BOŚ z oprocentowaniem 1,8 w skali roku. Odsetki od pozostałych depozytów będą dużo niższe.

…ale za grosze

Wpłacając 10 tys. zł na pół roku nie zarobimy nawet 100 zł. Tylko dwa banki oferują stawki przekraczające 2 proc.: mało jeszcze znany wśród klientów polski oddział estońskiego Inbanku (2,4 proc.) oraz Idea Bank (2,2 proc.).

W przypadku lokat rocznych odsetki wyglądają znacznie bardziej atrakcyjnie, ale to też nie są kokosy. Na najwyżej oprocentowanym depozycie zarobimy przez rok 211 zł. A to oznacza, że będziemy zarabiać mniej niż 60 groszy dziennie. Na zajmującej drugie miejsce Lokacie Skarbonka zysk dzienny będzie wynosił 53 grosze. ©?

Na co warto zwracać uwagę

Bank może domagać się założenia konta osobistego, zdeponowania nowych środków, skorzystania z aplikacji mobilnej, itp. To już znamy i pamiętamy, żeby sprawdzić warunki przed wybraniem oferty. A o czym zapominamy?

– Warto sprawdzić, jakie będzie oprocentowanie lokaty po jej automatycznym odnowieniu na kolejny okres. Wbrew pozorom wcale nie będzie to już ta sama lokata, lecz nowa ze stawką stanowiącą na ogół ułamek procenta.

– Koniecznie należy dowiedzieć się, czy przelew zewnętrzny zwracający oszczędności na konto w innym banku jest związany z kosztami. Bywa, że trzeba za niego słono zapłacić (kilkanaście, a nawet kilkadziesiąt złotych) i jedynym rozwiązaniem jest udanie się po wypłatę pieniędzy w gotówce.