Karty prepaid dla klientów indywidualnych nie są w gestii zainteresowania zdecydowanej większości banków. Rynkową lukę znakomicie wykorzystują fintechy. Prepaidów od nich połączonych z mobilnymi aplikacjami wciąż przybywa. Szczególnym powodzeniem cieszą się wielowalutowe, ale mogą się sprawdzić również takie, które pełnią funkcję jedynie skarbonki, ponieważ można je sprezentować dziecku, a później doładowywać kieszonkowym. Oferta jest coraz szersza, ale nierówna. Jedne firmy znoszą lub obniżają wprowadzone wcześniej opłaty i wciąż poszerzają usługi, inne nadal są drogie.

Warto sprawdzić: Sam sumuj wydatki, żeby nie stracić karty kredytowej

Wybór karty jest uzależniony od potrzeb, ale ważną rolę pełnią również opłaty. Zwłaszcza że czasem koszty, np. prowizje za przewalutowanie, które naliczają niektóre fintechy, nie są niższe lub niewiele niższe od prowizji bankowych pobieranych od klientów płacących za granicą zwykłymi kartami debetowymi lub kredytowymi. Inne opłaty również są istotne, tak jak wybór odpowiedniego sposobu zasilania karty, ponieważ jeden może być bezpłatny, a inny płatny.

Brytyjska ofensywa

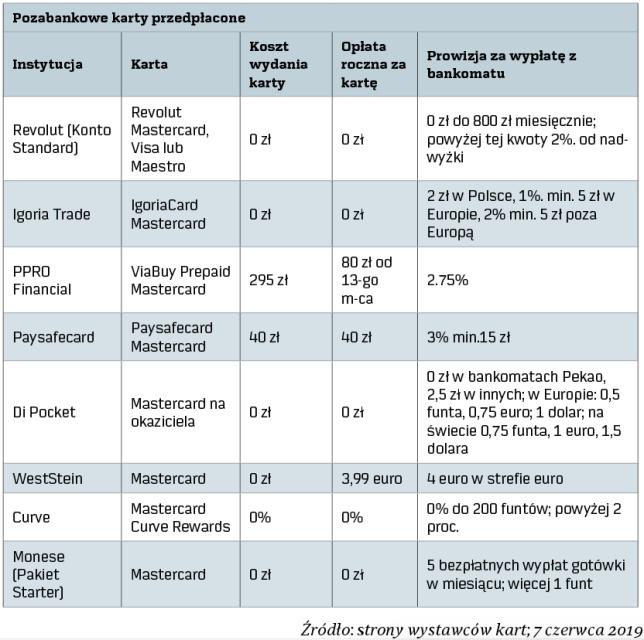

Pierwszy konkurencję bankom zrobił Revolut, brytyjski fintech, który nie tak dawno wszedł do Polski, a teraz ma już swój polski oddział i do oferty nadal wprowadza nowe usługi. Nie musi też być drogi. Za prowadzenie rachunku zakładanego w Revolut nie płaci się, podobnie jak za konto Euro IBAN służące do wykonywania przelewów walutowych oraz wydanie karty, co jeszcze rok temu kosztowało. Zapłacić trzeba tylko za przesłanie plastiku pod wskazany adres.

Revolutem można płacić w 150 walutach, ale wymieniać 29 walut. Opłaty są uzależnione od wyboru jednego z trzech pakietów. Bezpłatny jest Pakiet Standard, ale ma ograniczenia, np. waluty można wymieniać do 20 tys. zł miesięcznie, a gotówkę wypłacać z bankomatów do 800 zł miesięcznie. Na dłuższe wyjazdy może to być za mało.

Limit wypłat zostaje dwukrotnie podniesiony w Pakiecie Premium. Nie ma w nim również ograniczenia dotyczącego limitu wymiany walut. Wprawdzie konto kosztuje 29,99 zł miesięcznie, ale w zamian dostaje się darmowe ubezpieczenie medyczne za granicą, za które posiadacze konta standardowego muszą płacić, ubezpieczenie opóźnionych lotów i zagubionego bagażu, jednorazowe karty wirtualne oraz dostęp do karty LoungeKey, która pozwala na korzystanie z tysiąca saloników lotniskowych na całym świecie. Najdroższy jest Pakiet Metal – kosztuje 49,99 zł, poszerzony jest jednak o usługi concierge.

Karty Revolut można zasilać przelewem bankowym, ale może być on kosztowny, zwłaszcza jeśli w transakcji będą uczestniczyły banki pośredniczące. Lepiej więc, a jest taka możliwość, zasilać konto Apple Pay, Google Pay lub kartą debetową, uniknie się w ten sposób dodatkowych kosztów, które w przypadku użycia karty kredytowej mogłyby być bardzo wysokie.

Warto sprawdzić: Limit karty kredytowej można przekroczyć nieświadomie

Polska konkurencja

Konkurencją dla Revolut jest Igoria Trade, polska spółka notowana na New Connect, która wydaje kartę IgiriaCard w pakiecie z wielowalutowym kontem dla 17 walut.

Płacić nią można jak Revolutem w 150 walutach. Igoria zapewnia, że karta dopasowuje się automatycznie do waluty kraju, w którym się przebywa, bez prowizji. Można też otrzymać dodatkowo kartę wirtualną do płatności online w dowolnej walucie.

Karta podobnie jak Revolut wydawana jest bezpłatnie i nie płaci się za jej użytkowanie. Płaci się tylko za jej wysyłkę – 6,9 zł, jeżeli będzie wysłana pocztą lub 19,9 zł, jeżeli zamówi się ją kurierem. Kosztują natomiast wypłaty z bankomatów – w Polsce 2 zł, w krajach europejskich 1 proc., min. 5 zł, a poza Europą 2 proc., min. 5 zł.

Podobnie jak jest to w wielu bankach, Igoria potrąci też prowizję za sprawdzenie salda lub zmianę PIN-u w bankomacie. Lepiej więc robić to online – pierwsza zmiana w miesiącu jest bezpłatna, kolejne będą kosztowały po 1 zł.

W Revolut można wybrać kartę w systemie Visa, Maestro lub Mastercard, w Igorii jest tylko karta Mastercard. Można ją zasilać BLIK-iem, co kosztuje 0,3 proc. wpłaty, gotówką w oddziałach Poczty Polskiej, płacąc 4 zł, lub tradycyjnym przelewem, za który się nie ma opłaty, ale na zaksięgowanie go trzeba będzie poczekać.

Igoria Trade jest operatorem kantoru internetowego Trejdoo, dzięki temu można liczyć na szybką wymianę walut po korzystnym kursie w chwili płatności. Na platformie jest dostęp do 136 par walutowych.

Karty przedpłacone – nie wszędzie tanio

Revolut i IgoriaCard są najbardziej rozpoznawalne na rynku, ale funkcjonuje wiele innych kart fintechowych. Większość jest mało konkurencyjna dla polskich prekursorów, choć są takie, które starają się obniżać koszty ponoszone wcześniej przez klientów. Jednym z nich jest Curve, który zrezygnował z prowizji za przewalutowanie do 500 funtów, pozostały tylko prowizje bankowe.

Curve wydaje dwie karty współpracujące z aplikacją w smartfonie: darmową Curve Blue i śladem Revoluta metalową, za którą pobiera opłatę wysokości 9,99 euro lub funtów miesięcznie. Obie nie są powiązane z kontem, nie wymagają zasileń i zastępują wszystkie inne posiadane karty.

Dzięki powiązaniu z inną kartą, to właśnie ta karta będzie obciążana. Podpinanie kart do kart Curve jest proste. Wystarczy w aplikacji Curve je zeskanować i wypełnić dane, a następnie zweryfikować kodem, który przyjdzie esemesem.

W Di Pocket można bezpłatnie wyrobić kartę Mastercard na okaziciela, która umożliwia dodatkowo bezpłatne korzystanie z usług cash back. Opłata 4 zł obowiązuje tylko dla karty dodatkowej. Kartę zasilać można przelewem bankowym i gotówką w wybranych lokalizacjach. Obowiązuje tu jednak przewalutowania po kursie Mastercarda i prowizja wysokości 1 proc.

W WestSteincard natomiast można założyć ekonto internetowe, do którego będą podpięte trzy karty przedpłacone Mastercard. Ich obsługa kosztuje jednak 3,99 euro miesięcznie, a na karcie może być maksymalnie 150 euro dla niezweryfikowanych klientów i dla zweryfikowanych nawet 35 tys. euro.

W Paysafecard, który wydaje kartę Paysafecard Mastercard, też nie jest tanio. Wydanie karty kosztuje 40 zł i tyle samo jej dalsza obsługa. Drogie są też wypłaty z bankomatów – za każdą potrącone zostanie 3 proc., min. 15 zł wpłaty. Płatności w walutach obcych są obciążone 2-proc. prowizją. Pod tym względem podobnie jest w Monese, ale jego przewagą jest możliwość darmowych doładowań.

Gorzej niż w banku

Niektóre oferty mogą być jeszcze bardziej kosztowne. Za wydanie karty Viabuy Prepaid Mastercard przez firmę PPRO Financial płaci się 295 zł, a za jej obsługę w pierwszym roku 80 zł. Dopiero od 13. miesiąca opłata może być obniżona do 42 zł miesięcznie. Warunkiem jest zawarcie przynajmniej jednej transakcji w pierwszym roku. Wydanie natomiast karty dodatkowej jest bezpłatne, ale jej obsługa roczna kosztuje 62 zł.

Warto sprawdzić: Na jakie bonusy do karty kredytowej można liczyć

Za wymianę walut płaci się 2,75 proc., a za wypłaty z bankomatów po 20 zł. Nawet za doładowanie karty można zapłacić, jeżeli będzie się chciało zrobić to w inny sposób niż przelewem. Za zasilenie karty przez PayU kartą płatniczą potrącone będzie 1,75 proc., przez TrustPay – 2,75 proc., paysafecard – aż 8,75 proc. Są też warunki. Pierwsze doładowanie rachunku musi wynosić co najmniej 375 zł i trzeba to zrobić w ciągu 21 dni, nawet jak jeszcze nie planuje się wyjazdu za granicę.

To kolejny przykład, że na żadne produkty finansowe decydować się nie można przed wnikliwym przestudiowaniu regulaminu i tabeli prowizji i opłat.