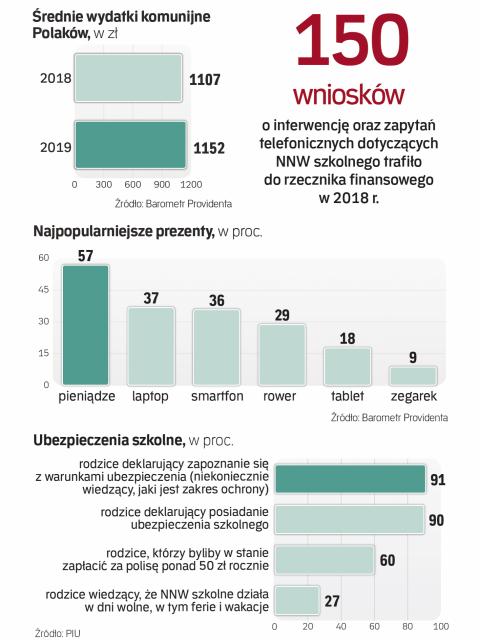

Większość prezentów komunijnych to sprzęt sportowy: rowery, hulajnogi, rolki, a nawet quady. Co jeśli dojdzie do wypadku i kontuzji, o które przecież wśród młodych ludzi nietrudno? I co jeśli sprzęt – często wart ponad 1 tys. zł – zostanie zniszczony lub skradziony? Postanowiliśmy sprawdzić, w jakich przypadkach zadziałają konkretne ubezpieczenia.

Warto sprawdzić: Prezent na komunię – co wybrać, by ucieszyć dziecko

Na kontuzje – NNW

Jazda na rowerze czy hulajnodze związana jest z ryzykiem wypadku. Dziecko może być poszkodowane, np. wskutek zdarzenia, którego sprawcą jest inna osoba czy w związku z własną nieuważną jazdą. W takich sytuacjach przydaje się ubezpieczenie NNW, które rodzic może wykupić indywidualnie lub grupowo, np. w przedszkolu czy szkole. Odszkodowania szkolne są jednak niskie i często rodzice świadomie rezygnują z roszczeń, wiedząc, że byłaby to walka o małe pieniądze.

Polisy kupowane samodzielnie chronią z reguły do zdecydowanie wyższych sum ubezpieczenia, dzięki czemu klient ma szanse na znacznie wyższe odszkodowanie. Ceny polis specjalnie „szytych na miarę” najmłodszych, w zależności od zakresu ubezpieczenia, to wydatek od około 50 zł do 300 zł rocznie.

– W przypadku produktów promowanych na poziomie placówki oświatowej wymóg niskiej składki, którą zdolni będą opłacić rodzice o różnym poziomie zamożności, powoduje, że sumy ubezpieczenia są niskie – mówi Monika Sachajko-Dryl, kierownik ds. rozwoju produktu, Allianz Polska. – W produkcie kupionym we własnym zakresie rodzic ma pełną kontrolę nad jego parametrami. W naszej ofercie maksymalna suma ubezpieczenia to aż 200 tys. zł. Nawet przy sumach ubezpieczenia na poziomie 30–40 tys. zł wypłaty dla typowych urazów związanych z jazdą na rowerze czy hulajnodze są na takim poziomie, że istotnie wspomagają domowy budżet i proces leczenia. Odszkodowania wypłacamy nie tylko w przypadku złamań, ale też skręceń i zwichnięć stawów czy wstrząśnienia mózgu, a także wszelkich skaleczeń i rozcięć, które wymagają zaopatrzenia ambulatoryjnego – dodaje.

OC rodzica obejmie dziecko

Warto mieć świadomość, że dziecko może również spowodować wypadek, wskutek którego kontuzji dozna ktoś inny, a zniszczeniu ulegnie jego mienie, np. rower, ubrania czy sprzęt elektroniczny. Wtedy zadziała polisa OC w życiu prywatnym wykupiona wraz z ubezpieczeniem mieszkania.

– Kwestia odpowiedzialności za szkody wyrządzone przez osoby poruszające się np. na rowerze czy zwykłej lub elektrycznej hulajnodze, segwayu, desce elektrycznej czy jednokołowym urządzeniu z żyroskopem zależy oczywiście od okoliczności. Ale zgodnie z kodeksem cywilnym jest to odpowiedzialność na zasadach ogólnych, czyli na zasadzie winy. Do 13. roku życia za dziecko odpowiada rodzic i poszkodowany może dochodzić odszkodowania z ubezpieczenia OC w życiu prywatnym rodzica – tłumaczy Andrzej Paduszyński, dyrektor Departamentu Ubezpieczeń Indywidualnych w Compensa TU SA Vienna Insurance Group.

Warto sprawdzić: Jak zagospodarować pieniądze z Pierwszej Komunii Świętej

Ktoś zniszczył, ktoś napadł

Dzieci lubią chwalić się prezentami wśród rówieśników, a najlepszym do tego miejscem jest szkoła lub podwórko. Dlatego ubezpieczenie powinno również obejmować ochroną prezenty, które mogą towarzyszyć dziecku poza domem. – Sprzęt elektroniczny może być objęty ochroną po wykupieniu ubezpieczeń takich jak ubezpieczenie rzeczy osobistych czy ubezpieczenie bagażu – podpowiada Agnieszka Madziar, ekspert ds. ubezpieczeń indywidualnych ERGO Hestii. Co więcej, zarówno rowery, laptopy, jak i smartfony objąć można ochroną ubezpieczeniową również od napadu ulicznego. Te kwestie załatwia posiadanie ubezpieczenia domu czy mieszkania wraz z jego ruchomościami.

Towarzystwa ubezpieczeniowe notują coraz więcej zapytań dotyczących możliwości ubezpieczenia e-hulajnogi czy drona. Jako że poruszający się e-hulajnogą według polskiego prawa jest pieszym, można go objąć ochroną gwarantowaną przez OC w życiu prywatnym.

Takim samym ubezpieczeniem objęte są quady niepodlegajace rejestracji i drony. Przy czym dron zazwyczaj nie może być cięższy niż 5 kilogramów. W PZU quady można ubezpieczyć, wykupując OC komunikacyjne.

Opinia dla „rzeczpospolitej”

Renata Orzechowska, ekspert Polskiej Izby Ubezpieczeń

Najczęstsze urazy u najmłodszych to złamania czy zwichnięcia kończyn. Dzieci „komunijne” to 9-10-latki, więc to na nas, dorosłych, opiekunach i rodzicach, spoczywa odpowiedzialność za ich zachowanie i szkody, które mogą wyrządzić sobie czy innym. Zawsze możemy – u agenta lub przez internet – dokupić ubezpieczenie dla dziecka, uzupełniając nim ubezpieczenie wykupione w szkole. Otrzymywane świadczenia z różnych polis NNW sumują się, więc możemy dopasować elastycznie zakres i wysokość ewentualnych świadczeń. Przy wyborze takiej polisy warto pomyśleć, jaka kwota będzie adekwatna dla nas, gdy dziecko np. złamie rękę. Wypłacane odszkodowanie to procent sumy ubezpieczenia, w zależności od uszczerbku na zdrowiu.