Co do zasady wszelkie darowizny opodatkowane są podatkiem od spadków i darowizn. Jednak w poszczególnych grupach podatkowych przewidziane są pewne zwolnienia.

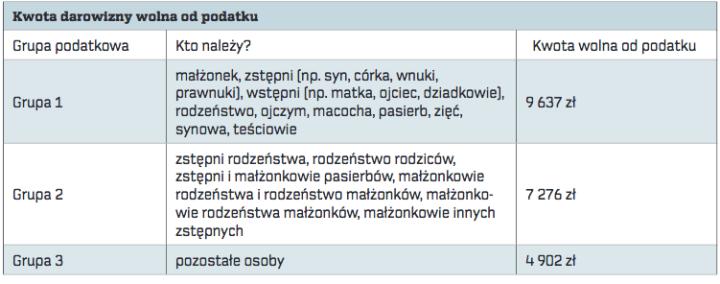

Na gruncie podatku od spadków i darowizn wyróżnia się trzy grupy podatkowe, dla których przewidziane zostały pewne zwolnienia. W zależności od grupy podatkowej darczyńcy zostały określone kwoty wolne od podatku i jeżeli wartość darowizny ich nie przekroczy, wówczas nie mamy obowiązku zapłaty podatku oraz zgłoszenia do urzędu skarbowego.

Pierwsza grupa podatkowa to osoby z najbliżej rodziny, w przypadku których kwota wolna od podatku wynosi 9637 zł. Limit ten dotyczy sumy wszystkich otrzymanych darowizn od tej samej osoby na przestrzeni ostatnich pięciu lat.

W ramach pierwszej grupy wyróżnia się grupę 0, do której należą małżonek, zstępni (np. syn, córka, wnuki, prawnuki), wstępni (np. matka, ojciec, dziadkowie), pasierb, rodzeństwo, ojczym, macocha. W przypadku tej grupy wszystkie darowizny bez względu na ich wartość mogą być zwolnione od podatku pod warunkiem zgłoszenia zaistniałego faktu do urzędu skarbowego. Mamy na to sześć miesięcy od dnia powstania obowiązku podatkowego.

Warto sprawdzić: Pożyczka od rodziny. Jak spisać umowę i uniknąć podatku

Obowiązek zgłoszenia powstaje po przekroczeniu kwoty wolnej od podatku, czyli 9637 zł. Należy wypełnić wówczas druk SD-Z2.

Wyjątkiem jest sytuacja, gdy sami dowiemy się o darowiźnie po upływie sześciu miesięcy od dnia powstania obowiązku podatkowego. Wtedy możemy uzyskać prawo do zwolnienia pod warunkiem zgłoszenia darowizny w urzędzie skarbowym nie później niż sześć miesięcy od dnia, w którym dostaliśmy ową informację.

Obowiązek zgłoszenia nabycia majątku w drodze darowizny nie jest wymagany, gdy nabycie następuje na podstawie umowy zawartej w formie aktu notarialnego.

Brak zgłoszenia darowizny w urzędzie skarbowym traktowany jest jako oszustwo. Wówczas wysokość podatku wynosi od 3 do 20 proc. – w zależności od kwoty nadwyżki ponad limit wolny od podatku oraz powiązania osoby obdarowanej i obdarowującego. Termin płatności podatku od spadków i darowizn wynosi 14 dni od dnia doręczenia decyzji organu podatkowego ustalającej wysokość podatku.

Podstawa prawna:

- ustawa z 29 sierpnia 1997 r. – Ordynacja podatkowa (DzU z 2012 r., poz. 749, z późn. zm.),

- ustawa z 28 lipca 1983 r. o podatku od spadków i darowizn (DzU z 2009 r. nr 93, poz. 768, z późn. zm.),

- rozporządzenie ministra finansów z 26 września 2011 r. w sprawie zeznania podatkowego składanego przez podatników podatku od spadków i darowizn (DzU nr 216, poz. 1276),

- rozporządzenie ministra finansów z 18 grudnia 2006 r. w sprawie wzoru zgłoszenia o nabyciu własności rzeczy lub praw majątkowych (DzU nr 243, poz. 1762, z późn. zm.),

- rozporządzenie ministra finansów z 22 sierpnia 2005 r. w sprawie właściwości organów podatkowych (DzU nr 165, poz. 1371, z późn. zm.).

Przykład

W 2017 roku dostaliśmy od mamy samochód o wartości 7000 zł, później w 2018 r. komputer o wartości 5000 zł. Mamy więc obowiązek zgłosić do urzędu skarbowego na druku SD-Z2 kwotę różnicy między sumą otrzymanych darowizn a kwotą wolną od podatku w wysokości 2363 zł (7000 + 5000 – 9637)