Obniżenie stóp procentowych przez Radę Polityki Pieniężnej w przypadku kredytów ze zmiennym oprocentowaniem oznacza niższą ratę kredytu. Obniżenie oprocentowania następuje zgodnie z tym, co zostało zapisane w umowie kredytowej. W przypadku kredytów opartych na trzymiesięcznej stawce WIBOR ma to miejsce co kwartał. Po zmianie oprocentowania bank informuje o nowym harmonogramie spłaty kredytu.

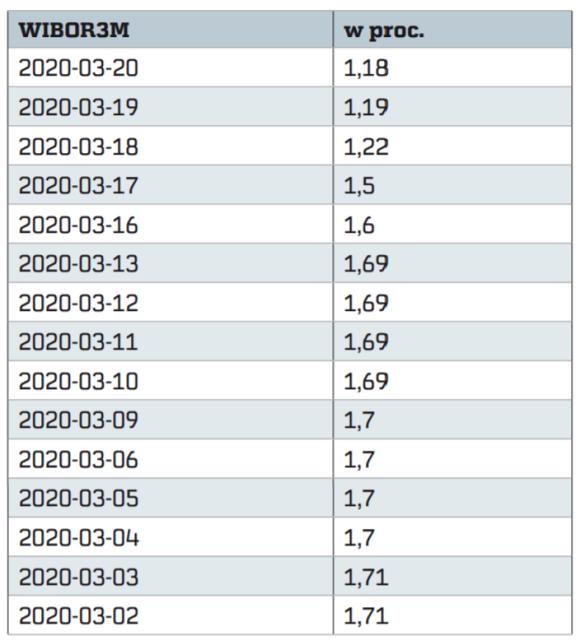

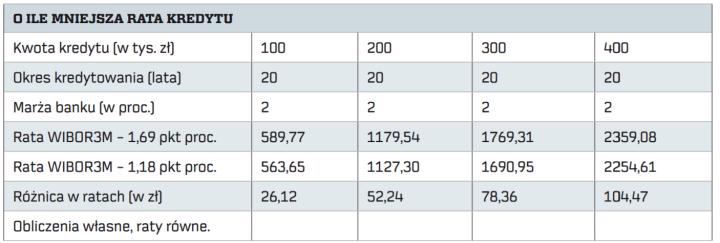

Z naszych analiz wynika, że tylko przez zmianę stawki WIBOR 3M, który w marcu spadł o ponad 0,5 pkt proc., rata kredytu w kwocie 400 tys. zł spłacanego w ratach równych przez 20 lat może się zmniejszyć o ponad 100 zł miesięcznie. Przy kwocie 100 tys. zł jest to nieco ponad 26 zł mniej. Im wyższa kwota i dłuższy okres, tym więcej można zaoszczędzić na racie kredytu.

Warto sprawdzić: Przerwa w spłacie długu – możliwości i procedury

Na wysokość oprocentowania kredytu wpływ mają dwie składowe: marża kredytu oraz stawka referencyjna. Marża to prowizją jaką zarobi na danym kredycie bank. W większości banków jest ona negocjowana indywidualnie. Na wysokość marży ma wpływ wiele czynników, np.: wysokość zaciąganego kredytu, przeznaczenie kredytu, wkład własny przy kredytach hipotecznych, wiarygodność finansowa kredytobiorcy czy zestawu produktów nabywanych razem z kredytem (cross sell).

Drugą składową oprocentowania stanowi stopa bazowa nazywana także stawką referencyjną. Jest to ustalana przez rynek stopa procentowa danej transakcji. Stawka referencyjna jest podstawą oprocentowania wszelkich kredytów. Stopą bazową kredytów złotowych na polskim rynku międzybankowym jest WIBOR.

Stawka referencyjna jest niezależna od banku i kredytobiorcy. Jej wartość zmienia się cyklicznie – zwykle co trzy miesiące. Na wysokość stawki wpływają wszelkie mechanizmy rynkowe, a przede wszystkim działalność Rady Polityki Pieniężnej.

Na polskim rynku bankowym oferowane są kredyty z oprocentowaniem stałym oraz zmiennym. Stałe oprocentowanie dotyczy głównie kredytów krótkoterminowych lub kredytów długoterminowych w pierwszej ich fazie kredytowania. W tym przypadku oprocentowanie nie zależy od warunków rynkowych.

Komisja Nadzoru Finansowego w rekomendacji S nakazała bankom komercyjnym, żeby do końca tego roku każdy z nich wprowadził do swojej oferty kredyt hipoteczny z oprocentowaniem stałym.

Warto sprawdzić: Spłaty chwilówek czasowo zawieszone

Oprocentowanie zmienne oparte jest na wysokości stawek referencyjnych obowiązujących na rynku (WIBOR). Ich aktualizacja odbywa się zwykle co kwartał, czyli co trzy miesiące, rzadziej co sześć miesięcy. Kredyt z oprocentowaniem zmiennym nie gwarantuje stałych wysokości rat. Wraz ze zmieniającą się stawką referencyjną zmianie ulegną raty wszystkich kredytów hipotecznych, gotówkowych kart kredytowych czy chwilówek. Jeśli maleją stopy procentowe, obniża się WIBOR, a w konsekwencji rata kredytu, odwrotnie, gdy rosną.