Zgodnie z rekomendacją Związku Banków Polskich większość banków umożliwiła już swoim klientom zawieszenie raty kredytów na kilka miesięcy. Można to zrobić zdalnie, za pomocą aplikacji mobilnej lub strony internetowej. Banki nie pobierają opłaty za tę usługę. Z wakacji kredytowych mogą skorzystać także osoby, które już wcześniej korzystały z możliwości zawieszenia rat. Problem z urlopem od spłacania długu mogą mieć osoby, które nieterminowo spłacają zobowiązania.

Warto sprawdzić: Spłaty chwilówek czasowo zawieszone

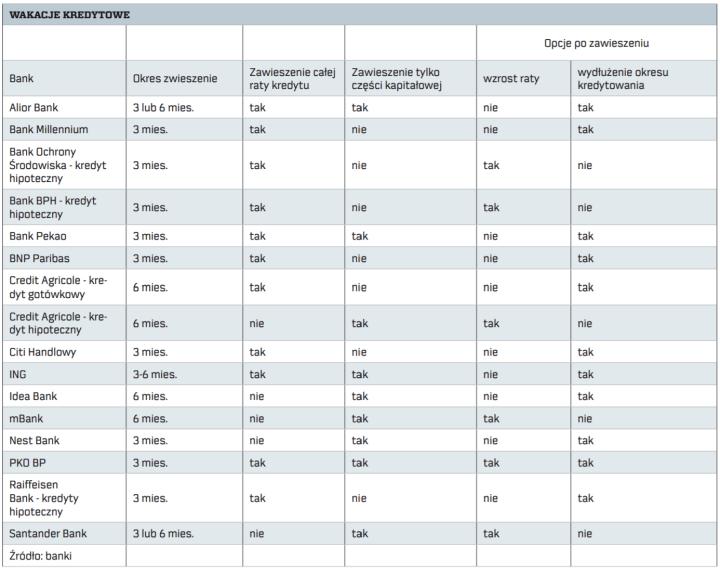

Ratę kredytu można zawiesić na trzy miesiące lub sześć miesięcy. Wszystko zależy od banku oraz rodzaju kredytu, przy czym w przypadku kredytów gotówkowych przeważnie są to trzy miesiące. Najdłużej, na sześć miesięcy, kredyt gotówkowy można zawiesić np. w Credit Agricole, ING Banku czy w mBanku. W Alior Banku ratę kapitałowo-odsetkową można zawiesić na trzy miesiące, a ratę kapitałową na sześć miesięcy.

Możliwości

W zależność od banku można zawiesić spłatę całej raty – kapitału i odsetek – lub tylko kapitału. Zawieszenie całej raty oznacza, że przez kolejnych kilka miesięcy bank nie będzie od nas wymagał żadnych wpłat. Zawieszenie spłaty tylko części kapitałowej wiąże się z comiesięcznymi spłatami odsetek od kredytu. Ich wysokość zależy od tego, którą ratę obecnie spłacamy. Dla przykładu rata kredytu trzyletniego (raty równe, oprocentowanie 7,5 proc.) w wysokości 20 tys. zł wynosi 622,12 zł, w pierwszych miesiącach kredytowania odsetki wynoszą około 120 zł, w ostatnich miesiącach – w granicach 4–20 zł.

W przypadku kredytu hipotecznego w wysokości 300 tys. zł, zaciągniętego na 30 lat (raty równe, oprocentowanie 5,5 proc.), rata wynosi 1703,37 zł, odsetki w pierwszych miesiącach kredytowania wynoszą ponad 1370 zł, a w ostatnich miesiącach – w granicach 7–30 zł.

Niektóre banki będą wymagały spłaty tej części raty, która dotyczy ubezpieczenia spłaty kredytu oraz nieruchomości, jak np. ING Bank.

Co po zawieszaniu?

Banki przyjmują dwa rozwiązania: albo po okresie zawieszenia wydłużają spłatę kredytu, albo okres spłaty pozostaje taki sam, ale raty rosną o kwotę zawieszonych rat. Który sposób wybrać? To zależy od momentu spłacania kredytu.

Jeśli do spłaty pozostało dużo rat, to ich wzrost w przypadku w wyboru opcji zwiększenia rat poczujemy nieznacznie. Przykładowo (nie uwzględniając odsetek) spłacamy ratę w wysokości 1700 zł, okres zawieszenia wynosi trzy miesiące, po którym do rozłożenia na raty jest 5100 zł.

W przypadku gdy do spłacenia zostanie jeszcze 200 rat, rata kredytu wzrośnie o 25,5 zł; w przypadku 20 rat będzie to 255 zł. W drugim przypadku wzrost raty jest już znaczący.

Przy skorzystaniu z wakacji kredytowych – odsetki od kredytu są naliczane, ale nie są wymagalne – po ustaniu okresu zawieszenia spłaty rat kapitałowo-odsetkowych naliczone odsetki dopisywane są do kwoty kapitału kredytu, co ma wpływ na wzrost raty kredytowej. W przypadku kredytu hipotecznego w wysokości 300 tys. zł, zaciągniętego na 30 lat (raty równe, oprocentowanie 5,5 proc.), rata wynosi 1703,37 zł, w pierwszych miesiącach kredytowania odsetki wynoszą ponad 1370 zł, co oznacza wzrost kapitału o 4110 zł i raty o około 30 zł (w dużym uproszczeniu).

W ostatnich miesiącach kredytowania odsetki nie są wysokie, w granicach 20 zł, co nieznacznie wpłynie na ratę kredytu oraz dodatkową kwotę do spłaty.

Brak odroczenia

Problem z odroczeniem spłaty kredytów mogą mieć osoby, które nieterminowo spłacają swoje zobowiązania lub wcale tego nie robią. Przykładowo w Banku Millennium oferta zawieszenia dotyczy pożyczek gotówkowych i kredytów hipotecznych, ale mogą z niej skorzystać klienci, którzy nie mają znaczących zaległości w spłacie zobowiązania i złożą oświadczenie o braku możliwości spłaty w związku z sytuacją epidemiologiczną spowodowaną koronawirusem.

Warto sprawdzić: Pandemia zrodziła rewolucję na rynku bibliofilskim

Z możliwości odroczenia wyłączone są także: kredyty objęte ugodą windykacyjną z bankiem, kredyty objęte dopłatami i kredyty ze wsparciem kredytobiorców w trudnej sytuacji. Wniosek o zawieszenie rat można złożyć bez wychodzenia z domu – online przez bankowość internetową lub formularz na stronie WWW, mailowo, telefonicznie przez infolinię, pocztą tradycyjną na adres banku lub przez dyspozycję w placówce. Jednak banki proszą o korzystanie z kanałów zdalnych i unikanie wizyt w placówce, jeżeli nie są niezbędne. W wielu bankach procedura zawieszenia spłaty odbywa się online. Po kliknięciu „wyślij wniosek” spłata kapitału kredytu zostaje automatycznie zawieszona. Nie we wszystkich bankach zawieszenie następuje automatycznie. Niektóre banki pracują jeszcze na uproszczonym modelu zawieszenia rat.

Procedury

Banki przyjęły uproszczony proces działania w stosunku do wniosków argumentowanych kłopotami wynikającymi z panującej epidemii – a więc brak opłat, brak wymogu dokumentów potwierdzających sytuację, ocena tylko na podstawie informacji dotyczących pogorszenia sytuacji z uwagi na epidemię, lub tylko na podstawie złożonego wniosku.

Wniosek powinien zawierać: imię i nazwisko lub nazwę firmy, numer umowy, której dotyczy wniosek o zawieszenie spłat rat, czasem także argumentację, jak epidemia wpłynęła na nasze dochody.

W Citi Handlowym pomoc jest udzielana klientom po wypełnieniu przez nich prostego wniosku, zawierającego deklarację o pogorszeniu sytuacji finansowej w związku z panującą epidemią.

Warto sprawdzić: Co walka z koronawirusem oznacza dla naszych portfeli

Prosty wniosek mają do wypełnienia także klienci banku PKO BP. W przypadku kredytu hipotecznego w PKO BP składanie wniosku trzeba powtarzać przed każdą ratą i najpóźniej trzy dni robocze przed najbliższym terminem spłaty raty. Prościej jest w przypadku kredytu gotówkowego, kiedy to jeden wniosek wystarczy na zawieszenie spłaty trzech rat. Niektóre banki w zależności od rozwoju wypadków przewidują możliwość wydłużenia działań osłonowych wobec swoich klientów.