Karta kredytowa daje korzyści, jeżeli całe zadłużenie spłaca się w terminie wyznaczonym przez bank. Gdy nie jest to możliwe, warto przemyśleć rozłożenie zadłużenia na niżej oprocentowane miesięczne raty.

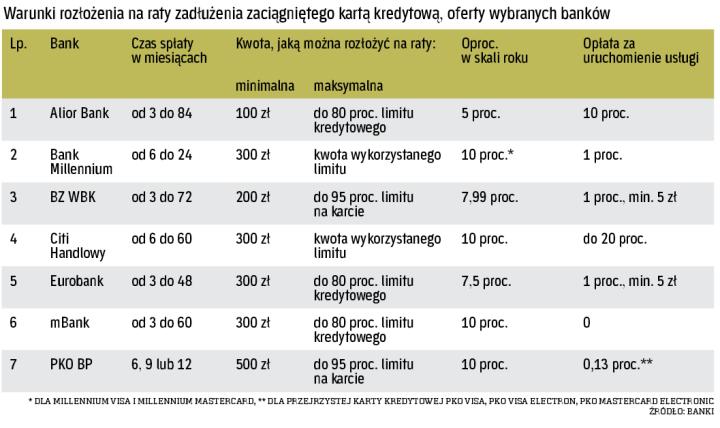

Takie rozwiązanie sprawdzi się zwłaszcza przy większych zakupach opł29acanych kartą kredytową. Skorzystanie z takiej usługi jest możliwe, gdy chcemy rozłożyć na raty kwotę powyżej ustalonej przez bank granicy. Nie jest ona wysoka. Alior Bank wymaga minimum 100 zł. Najwyższy limit ustalił bank PKO BP – 500 zł. Na ogół wystarczy jednak 300 zł.

Górna granica jest wyznaczana przez limit zadłużenia na karcie. Tylko Alior Bank, Eurobank i mBank ustaliły granicę w wysokości do 80 proc. limitu zadłużenia, a PKO BP i BZ WBK – do 95 proc.

Ważne kalkulacje

Zadłużenie można rozłożyć na okres od trzech miesięcy do nawet kilku lat. Wyjątkiem jest tu Citibank, który rozkłada dług na minimum sześć miesięcy i PKO BP, który daje tylko trzy możliwości do wyboru: sześć miesięcy, dziewięć miesięcy lub rok.

Dzięki skorzystaniu z planów ratalnych spłaca się kilka lub kilkanaście rat co miesiąc – podobnie jak w przypadku kredytu gotówkowego. Po podliczeniu kosztów obsługi karty kredytowej i kosztów usługi polegającej na rozłożeniu zadłużenia na raty może się okazać, że odciążenie karty jest korzystne. Warto tylko sprawdzić, czy bank nie uzależnia wysokości oprocentowania rat lub dodatkowych kosztów od liczby miesięcy, na jaką chcemy rozłożyć zadłużenie.

Na przykład w Getin Banku raty są nieoprocentowane, ale spłata każdej raty będzie kosztowała 0,8 proc. zadłużenia. Im dłużej będziemy spłacać raty, tym więcej będzie to kosztowało.

Nie wszystkie banki taką opłatę pobierają. Na przykład w mBanku uruchomienie usługi: spłata na raty nic nie kosztuje, a zadłużenie można rozłożyć na okres od trzech miesięcy do pięciu lat. Koszty ograniczają się więc do oprocentowania w wysokości 10 proc. w skali roku. Przy rozłożeniu zadłużenia w wysokości 1 tys. zł na rok rata wyniesie ok. 88 zł. Spłacimy więc w sumie ok. 1055 zł. To mniej niż 10 proc., ponieważ odsetki od rat są wyliczane dla kwot, które pozostały do spłacenia. A ostatniego miesiąca zadłużenie jest już małe (natomiast odsetki minimalne). Gdyby zadłużenie wciąż pozostawało na karcie i klient spłacałby co miesiąc tylko kwotę minimalną, odsetki – mimo takiego samego kredytu – byłyby po roku wyższe.

Nie same korzyści

Skorzystanie z usługi spłaty ratalnej jest bardzo proste. Dyspozycję można złożyć przez internet lub dzwoniąc na infolinię. Najlepiej zrobić to kilka dni po zakupie opłaconym kartą i nie później niż trzy dni przed terminem spłaty zadłużenia.

Możliwość spłaty ratalnej kredytu na karcie na ogół jest atrakcyjna, ale dotyczy to przede wszystkim płatności bezgotówkowych. Banki dają jednak możliwość rozłożenia na raty kwoty, która została przelana z konta karty na innych rachunek bankowy. Często taki przelew jest jedynym wyjściem, gdy brakuje pieniędzy na niespodziewane wydatki, które trzeba opłacić gotówką.

Nie zawsze jest to jednak operacja opłacalna, a zawsze jest zdecydowanie droższa niż spłata na raty transakcji bezgotówkowej. Citibank np. – oprócz wysokiego oprocentowania, które może dochodzić do 20 proc. – pobiera dodatkowo opłatę za obsługę planu spłat ratalnych „Komfort” (30 zł).

Przed podjęciem decyzji trzeba więc dokładnie przeanalizować wszystkie warunki. Trzeba się też liczyć z tym, że spłata rat nie jest tak elastyczna jak spłata karty kredytowej.

Kredyt na karcie

Klient płacąc za zakupy kartą kredytową zaciąga w banku dług. Po zakończeniu okresu rozliczeniowego może spłacić całe zadłużenie lub tylko kwotę minimalną wyznaczoną przez bank. W pierwszym przypadku bank w ogóle nie naliczy odsetek, ale w drugiej sytuacji naliczy je – przy obecnym stopach procentowych maksymalnie 10 proc. w skali roku. Banki pośrednio zachęcają do spłaty tylko kwoty minimalnej, eksponując ją na comiesięcznym wyciągu. Zarabiają bowiem głównie na odsetkach od kredytów. Jeśli zadłużenie jest stosunkowo wysokie i jego spłata przekracza nasze możliwości finansowe, warto skorzystać z opcji rozłożenia spłat na raty.