Użytkownicy smartfonów coraz częściej sięgają po swoje aparaty przy płaceniu za codzienne zakupy. Wykorzystują do tego m.in. aplikację Google Pay oraz działającego na naszym lokalnym rynku Blika.

Pierwsza metoda płatności mobilnych oparta jest o technologię pozwalającą na bezpieczne powiązanie numeru wirtualnej karty płatniczej z urządzeniem mobilnym. Druga natomiast wykorzystuje jednorazowe kody. Oba systemy banki udostępniają swoim klientom.

Dlaczego pożegnaliśmy Android Pay

Do tej pory Google Pay znany był wśród zwolenników płatności mobilnych jako Android Pay (funkcjonował na polskim rynku blisko półtora roku). Spekuluje się, że Google zmienił nazwę swojej aplikacji, by nie była mylona z Apple Pay – systemem dla iPhone. Co prawda, Apple Pay w Polsce jeszcze nie działa, ale w przyszłości z pewnością się pojawi.

Wprowadzając Google Pay, właściciele najpopularniejszej na świecie przeglądarki internetowej połączyli w jedną usługę Google Wallet i Android Pay. Rebranding, oprócz nowych walorów wizualnych i kilku nowych funkcji w aplikacji, nie przyniósł istotnych zmian dla użytkowników. Po aktualizacji systemu wszystkie dane i ustawienia, jakie były zapisane w Androidzie Pay, pojawią się w Google Pay.

Nowa aplikacja pozwala na dokonywanie szybkich płatności w sklepach, w których dostępne są terminale z modułem NFC, oraz w internecie i aplikacjach z logo Google Pay, takich jak: Airbnb, Fandango, Lyft czy Instacart. Można w niej również zapisywać karty podarunkowe, lojalnościowe, bilety i kupony. Pozwoli to maksymalizować korzyści podczas zakupów; klient może otrzymywać od wybranych sklepów i sprzedawców oferty specjalne oraz przypomnienia o możliwości użycia karty tam, gdzie akurat przebywa.

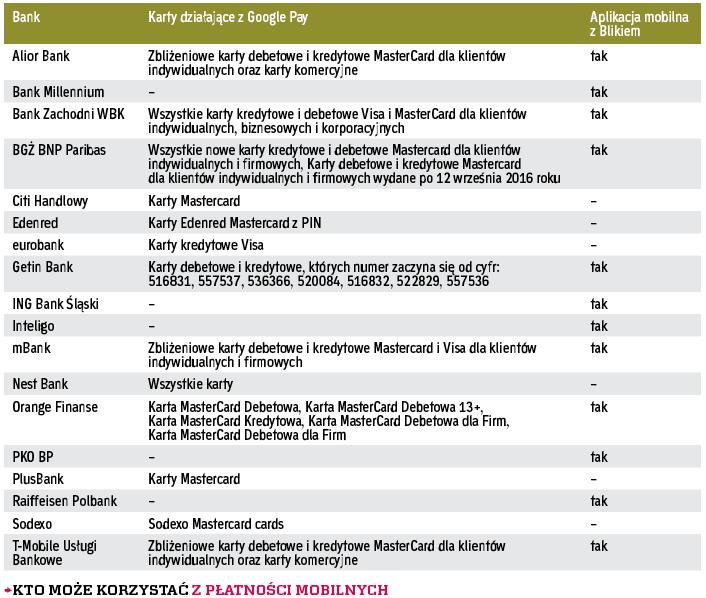

Z Google Pay korzystać mogą posiadacze kart płatniczych: Alior Banku, eurobanku, T-Mobile Usługi Bankowe, Banku Zachodniego WBK, mBanku, Nest Banku, Orange Finanse, Sodexo, Getin Banku i Edenred. W ostatnich miesiącach do tego grona dołączyli klienci Banku BGŻ BNP Paribas, Plus Banku oraz Citi Handlowego.

Pełna lista kart, które są kompatybilne z systemem, znajduje się w tabeli zamieszczonej wyżej.

Blik był strzałem w dziesiątkę

Rośnie również popularność Blika. Jak podaje Polski Standard Płatności (firma stworzona przez kilka banków, która wprowadziła na rynek Blika), na koniec 2017 r. z systemu korzystało 6 mln użytkowników. W ubiegłym roku Blikiem zrealizowano 33 mln transakcji o wartości 4,5 mld zł. Nic zatem dziwnego, że poszerza się grono banków oferujących tę usługę.

Czytaj także: BLIK podbił serca Polaków. Dlaczego?

Z Blika korzystać mogą posiadacze aplikacji mobilnej: Alior Banku, Banku Millennium, Banku Zachodniego WBK, ING Banku Śląskiego, mBanku, PKO BP, Inteligo, Getin Banku, T-Mobile Usługi Bankowe i Orange Finanse. W połowie lutego usługę uruchomił Raiffeisen Polbank.

– Blik to kolejny krok na drodze do realizacji naszej strategii dostarczania klientom wygodnych, prostych w obsłudze, partnerskich rozwiązań, które znacznie ułatwiają zaspokajanie rozmaitych codziennych potrzeb – mówi Tomasz Dymowski, dyrektor Departamentu Bankowości Detalicznej w Raiffeisen Polbank. – Wystarczy, żeby klient miał przy sobie telefon z aplikacją Mobilny Portfel. Dzięki Blikowi może błyskawicznie i bezpiecznie płacić za zakupy w internecie. Może też pobierać gotówkę z bankomatów bez potrzeby posiadania przy sobie karty, oraz płacić w sklepach stacjonarnych, punktach usługowych oraz restauracjach.

Wkrótce Blik ma się pojawić w Credit Agricole oraz Banku Pekao SA. Ten ostatni do niedawna rozwijał własny system mobilnych płatności w postaci PeoPay. Dziś władze banku wprost mówią o potrzebie uzupełnienia aplikacji o rozwiązania dostarczane przez Polski Standard Płatności.

Nie tylko płatności zbliżeniowe

Google Pay pozwala płacić wszędzie tam, gdzie akceptowane są płatności zbliżeniowe kartą. Dzięki tej usłudze można dokonywać transakcji w wielu aplikacjach bez konieczności wpisywania danych karty. Jednym kliknięciem zamawia się więc taksówkę, jedzenie czy kupuje bilety do kina.

Blik daje jego użytkownikom jeszcze więcej. Dzięki niemu można płacić w sklepach stacjonarnych i internetowych, podejmować i wpłacać gotówkę w bankomatach czy wpłatomatach, robić przelewy natychmiastowe na telefon. Usługa One Clik Blikiem pozwala płacić jednym kliknięciem, maksymalnie skracając ścieżkę zakupową.

Jak podaje Polski Standard Płatności, użytkownicy Blika mogą korzystać z 17 tys. bankomatów i mogą płacić w 230 tys. terminali znajdujących się w punktach sprzedaży. Po udostępnieniu usługi przez Bank Pekao liczby te mają wzrosnąć odpowiednio do 19 tys. (bankomaty) i 290 tys. (terminale).

Rożne funkcje

Przynajmniej na razie nie jest tak, że każdy bank oferujący Blika udostępnia swoim klientom takie same funkcje. Na przykład z usługi przelewów na telefon (między posiadaczami aplikacji) mogą korzystać klienci: Banku Zachodniego WBK, Alior Banku, Banku Millennium, ING Banku Śląskiego, mBanku i PKO BP.

Z kolei wpłat we wpłatomatach dokonywać mogą użytkownicy aplikacji w ING Banku Śląskim, z tym że muszą to być maszyny należące do tej instytucji.

One Click Blik jest dostępny dla klientów Banku Zachodniego WBK, ING Banku Śląskiego, mBanku, Banku Millenium i PKO BP. Z opcji tej korzystać mogą użytkownicy platformy sprzedażowej Allegro.pl. W trakcie standardowej transakcji Blikiem wystarczy zaakceptować w aplikacji mobilnej swojego banku zaproszenie do zapamiętania sklepu. Dzięki temu przy kolejnej transakcji na Allegro nie trzeba wpisywać kodu Blik. Wystarczy po wybraniu Blika potwierdzić płatność w aplikacji mobilnej banku kodem PIN. ©?

Jak zacząć płacić zbliżeniowo

Płatności dokonywane za pomocą Google Pay i Blik wykorzystują różne technologie. Google Pay pozwala na powiązanie numeru karty płatniczej z urządzeniem mobilnym, a Blik wykorzystuje sześciocyfrowe kody.

1 Aby zacząć korzystać z Google Pay, pobierz aplikację ze sklepu Google Play i zainstaluj ją na smartfonie z systemem Android (4.4 lub nowszym) oraz aktywną obsługą NFC. W menu aplikacji wybierz: Moje karty i dodaj kartę kredytową lub debetową wydaną przez twój bank. Płacąc w sklepie upewnij się, że na terminalu znajduje się symbol płatności zbliżeniowych. Wybudź urządzenie mobilne z zainstalowaną aplikacją Google Pay, a następnie przybliż urządzenie do terminala tak jak przy płatności kartą zbliżeniową.

2Żeby płacić Blikiem, pobierz ze strony banku lub Google Play aplikację mobilną banku, w którym masz konto i zainstaluj na smartfonie z oprogramowaniem Android, iOS lub Windows Phone. Do korzystania z tej aplikacji niezbędne jest połączenie z internetem. Sklepy przyjmujące płatności Blikiem są oznaczone specjalną naklejką z logo Blik. Przy kasie poinformuj sprzedawcę, że płacisz Blik. Po uruchomieniu aplikacji banku na ekranie telefonu wyświetli się kod. Przepisz go do terminala i potwierdź zielonym przyciskiem, a następnie zatwierdź transakcję kodem PIN w aplikacji banku.