Wiele spółek z szerokiego rynku akcji jest wycenianych atrakcyjnie, w czym spory udział miała ubiegłoroczna korekta na GPW. To oznacza, że na naszej giełdzie nie brakuje potencjalnych okazji.

– Polskie akcje, szczególnie mniejszych spółek, nie są szczególnie drogie. Wskaźnik C/Z na całym rynku wynosi, po ostatniej przecenie, mniej niż 13. Dla porównania, na szczycie bańki spekulacyjnej w 2007 r. było to 34. Z drugiej strony, nadarzały się jeszcze lepsze okazje do zakupów. Dwa lata temu C/Z wynosił ok. 11, a na dnie bessy w 2009 r. mniej niż 7 – zwraca uwagę Tomasz Hońdo, analityk Quercus TFI.

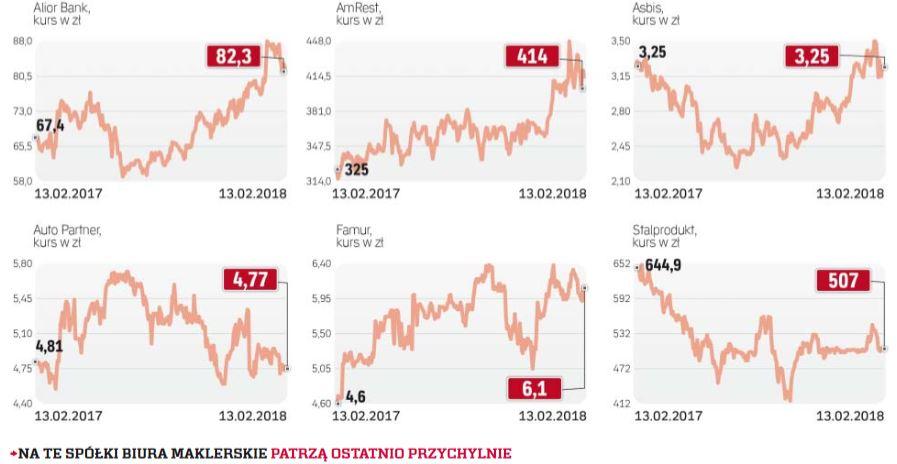

Na które spółki biura maklerskie patrzą przychylnie?

Na tych papierach wciąż można zarobić

Wśród polecanych przez brokerów spółek nie brakuje takich, które w ostatnich miesiącach pozwoliły dobrze zarobić. Jak pokazują wydane w tym roku rekomendacje, część z nich nie powinna mieć problemów z kontynuacją pozytywnego trendu, ponieważ ich dobre perspektywy wciąż nie są w pełni odzwierciedlone w cenach akcji.

Najlepszym przykładem są banki, ale analitycy zalecają selekcję w tym sektorze. Faworytem brokerów jest Alior Bank. Od początku tego roku pojawiło się aż pięć pozytywnych rekomendacji dla tej instytucji. Najwyżej jej akcje wycenili analitycy DM mBanku. Ich najnowsza wycena na poziomie 109 zł wskazuje na ponad 30-proc. potencjał. Zdaniem biura, Alior jest jednym najtańszych polskich banków, biorąc pod uwagę wskaźniki C/Z i C/WK na 2019 rok.

– Uważamy, że dyskonto w wycenie banku powinno się zawęzić ze względu na najwyższe ROE w polskim sektorze bankowym. Ponadto doceniamy starania zarządu w kierunku poprawy sytuacji kapitałowej banku, która była do tej pory jego piętą achillesową – argumentują eksperci DM mBanku.

Jak przekonuje DM BDM, mimo 25-proc. zwyżki notowań w ciągu ostatnich 12 miesięcy wciąż atrakcyjnie prezentuje się AmRest. Zdaniem brokera cena akcji tej restauracyjnej spółki powinna zmierzać w kierunku 500 zł (to prawie o 25 proc. więcej niż obecnie). Sprzyjać temu ma utrzymanie pozytywnego trendu w przychodach grupy.

– Liczymy, że dynamiczny rozwój organiczny oraz optymalizacja nabytych w 2017 r. biznesów przełożą się na wysokie dwucyfrowe dynamiki EBITDA już od początku 2018 r. Wsparciem dla ekspansji spółki powinna także być polityka właścicieli głównych marek w portfolio, czyli Yum! i Starbucks. Tym samym – mając na względzie mocno wzrostowy profil biznesu grupy – z optymizmem patrzymy na wyniki – uważają analitycy.

Wśród czynników ryzyka wymieniają m.in. sytuację na rynku pracy. Jako mniejsze zagrożenie postrzegają zakaz handlu w niedziele. Szacują, że grupa może utracić ok. 2–3 proc. rocznej sprzedaży, co powinno być łagodzone przez mniejsze koszty.

Pozytywny trend mają szansę kontynuować notowania Famuru. Na tego producenta maszyn górniczych przychylnie patrzy DM BOŚ, wyceniając jego akcje po 7,70 zł, o ponad 30 proc. powyżej giełdowego kursu.

– Pomimo obniżenia krótkoterminowych prognoz z optymizmem podchodzimy do perspektyw biznesowych i spodziewamy się intensyfikacji inwestycji w maszyny górnicze w skali globalnej. Co więcej, z równym optymizmem oceniamy zmiany w polskim sektorze wydobycia węgla. Ponadto uważamy, że konsolidacja z Kopeksem powinna skutkować lepszym wykorzystaniem szans rynkowych – przekonują specjaliści z DM BOŚ.

Mocno niedowartościowane

Zestawiając ceny docelowe akcji podawane w wydanych w tym roku rekomendacjach z bieżącymi kursami na giełdzie można dojść do wniosku, że na rynku nie brakuje inwestycyjnych okazji. Biorąc pod uwagę aktualny kurs, największy potencjał mają walory Auto Partnera.

Wycena akcji tego dewelopera zawarta w najnowszej rekomendacji DM BZ WBK, wynosząca 7,20 zł, o ponad 50 proc. przewyższa aktualną cenę płaconą na GPW.

– Auto Partner jest naszym faworytem w branży z uwagi na większe w porównaniu z Inter Cars perspektywy wzrostu oraz niższą wycenę. Zakładamy, że po inwestycjach w bazę logistyczną w latach 2015–2016 większa część wzrostu sprzedaży będzie efektem poprawy sprzedaży generowanej przez dotychczasowe aktywa, a nie dalszego intensywnego rozwoju segmentu logistyki. Powinno to przynieść pozytywne rezultaty dźwigni operacyjnej oraz większe marże. W dłuższej perspektywie Auto Partner ma ambicje stania się graczem numer dwa na rynku części samochodowych w Polsce – uważają analitycy. Zwracają uwagę, że firma zamierza też zwiększyć swoją obecność na rynkach zagranicznych.

Zdaniem DM BOŚ mocno niedowartościowane są papiery Asbisu. Za akcje tego dystrybutora IT inwestorzy płacą obecnie niewiele ponad 3,20 zł, podczas gdy broker wycenił je na 4,80 zł. To daje prawie 50-proc. potencjał do wzrostu notowań. Analitycy pozytywnie oceniają strategię spółki, zakładającą rozbudowę portfela produktów sprzedawanych pod własnymi markami. Dzięki takiej strategii Asbis osiąga znacznie wyższą marżę zysku brutto na sprzedaży, niż gdyby był spółką czysto dystrybucyjną.

W 2015 r. spółka zanotowała poważne straty. W 2016 r. jej zarząd skutecznie przywrócił rentowność, inicjując szeroką restrukturyzację oraz wprowadzając zmiany w strukturze sprzedaży. Pozytywne efekty tych zmian powinny być widoczne w wynikach 2017 i 2018 r.

Okazją wydają się również papiery Stalproduktu. Zdaniem ekspertów Haitong Banku, dobre perspektywy stalowej spółki dają przestrzeń do wzrostu jej wyceny do 687 zł, czyli prawie o 35 proc. Perspektywy rynku cynku są dobre. Dodatkowo kusi niska wycena spółki.

– Stalprodukt jest nisko wyceniany, biorąc pod uwagę wskaźnik EV/EBITDA, który na lata 2017 – 2018 jest szacowany na poziomie 4,8 i 4,9. Oznacza to 30- i 20-procentowe dyskonto w porównaniu z międzynarodowymi konkurentami działającymi na rynku cynku i stali. Takie dyskonto jest nieuzasadnione, biorąc pod uwagę dobrze zdywersyfikowany model biznesowy spółki, który jest w stanie wykorzystywać różne scenariusze rynkowe, szczególnie na rynku cynku – oceniają analitycy Haitong Banku.

masz pytanie, wyślij e-mail do autora: j.mysior@rp.pl