Liczba spółek dzielących się wypracowanym zyskiem z akcjonariuszami z roku na rok rośnie. W minionym roku około 40 proc. firm notowanych na warszawskim parkiecie wypłaciło dywidendę. W 2017 roku ten odsetek może być jeszcze większy.

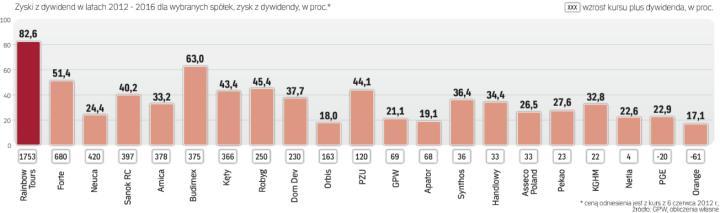

Dla inwestorów to nie lada gratka, bo dochód z takich papierów, bez względu na koniunkturę panującą na giełdzie, jest nierzadko wyższy niż odsetki od obligacji czy lokat bankowych. Z samej dywidendy można było wyciągnąć nawet kilkadziesiąt procent zysku, biorąc pod uwagę firmy regularnie dzielące się swoim zarobkiem w ciągu kilku ostatnich lat (patrz: wykres). Dlatego regularnie płacona dywidenda coraz częściej staje się argumentem przesądzającym o inwestycji w akcje spółek notowanych na warszawskim parkiecie.

– Niewątpliwą korzyścią z bycia akcjonariuszem spółki dywidendowej jest dodatkowy dochód w postaci wypłacanej dywidendy. W długim kilkuletnim terminie, przy założeniu regularnych wypłat z zysku, może ona stanowić istotną część dochodów z posiadanych akcji. W przypadku spółek, które nie dzielą się zyskiem, stopa zwrotu z inwestycji zależy tylko od różnicy między ceną sprzedaży i kupna waloru z uwzględnieniem prowizji – wyjaśnia Mateusz Namysł, analityk DM Raiffeisen.

Mniejsze ryzyko

Nie bez znaczenia jest również mniejsze ryzyko związane z inwestycją w papiery emitentów, których stać na podzielenie się z akcjonariuszami wypracowanymi zyskami. Na regularną wypłatę dywidendy pozwalają sobie z reguły podmioty o stabilnej sytuacji rynkowej i finansowej, których wyniki są powtarzalne.

– Spółki dywidendowe, czyli prowadzące stabilną politykę dywidendową, często są doceniane przez inwestorów za stabilny bilans, a więc relatywnie niższy poziom zadłużenia i wysoką płynność. To daje spółkom relatywny komfort w okresie spowolnienia czy też recesji w gospodarce. Dlatego są postrzegane przez inwestorów jako stosunkowo defensywne. Tym samym, ich stopy zwrotu w długim okresie są bardziej „wygładzone” niż stopy zwrotu innych podmiotów – wskazuje Sebastian Trojanowski, zarządzający portfelami w TMS Brokers. – Należy pamiętać, że w okresie spadków na giełdzie właśnie dywidendy pozwalają na stabilizację stóp zwrotu portfeli. Do takich spółek można zaliczyć Budimex, Kęty, Benefit Systems czy Dom Development.

Eksperci zwracają też uwagę na pewną zależność. Wynika z niej, że akcje spółek regularnie dzielących się zyskami ze swoimi akcjonariuszami często zachowywały się znacznie lepiej niż rynek.

– Podmioty wypłacające wysokie dywidendy są przedmiotem zainteresowania szerokiego grona inwestorów – zauważa Dawid Stolarek, doradca inwestycyjny EFIX DM. – W ich akcjonariatach zwykle duży udział mają OFE. Decyzja o wypłacie dywidendy jest indywidualną sprawą spółki. Zwykle determinowana jest przede wszystkim wysokością nadwyżek finansowych oraz planowanymi nakładami inwestycyjnymi. Spółki, które dzielą się zyskiem z akcjonariuszami, wysyłają czytelny sygnał, że efekty prowadzonej przez nie działalności mają realny wymiar pod postacią uwalnianego pieniądza.

Opcja na długi termin

Posiadanie w portfelu akcji spółek dywidendowych to korzystna opcja dla długoterminowych inwestorów zainteresowanych przede wszystkim stabilnością osiąganych zysków. Inwestor może wtedy zarabiać zarówno w okresie słabej, jak i sprzyjającej koniunktury na rynku.

– Spółki dywidendowe mają na ogół zdrowe bilanse i stabilne przepływy gotówki. Dlatego w modelowym portfelu akcji powinno się dla nich znaleźć miejsce. Ich waga uzależniona jest od miejsca w cyklu rynkowym oraz profilu ryzyka danego inwestora. Jednak trzymanie spółek dywidendowych dla samej dywidendy nie jest pozbawione ryzyka. Pogorszenie wyników zawsze może nastąpić, a wtedy automatycznie spada zdolność dywidendowa firmy. Z drugiej strony, spółka może ogłosić np. plan inwestycyjny i zmienić politykę dywidendową, co praktycznie zawsze spotyka się z negatywną reakcją rynku. Wtedy oprócz spadku przyszłych dywidend inwestor ponosi stratę kapitałową. Taki scenariusz miał miejsce w przypadku spółek energetycznych z WIG20 – zauważa Sebastian Trojanowski.

Najatrakcyjniejszą opcją z punktu widzenia akcjonariuszy są podmioty, które potrafią łączyć ponadprzeciętny rozwój biznesu z dywidendą, co wcale nie jest rzadkim zjawiskiem na warszawskiej giełdzie.

– Jest to z reguły możliwe wówczas, gdy biznes nie jest aż tak silnie kapitałochłonny. Jest tak np. w branży informatycznej. Świetnym przykładem jest Livechat, który dynamicznie zwiększa liczbę klientów, a oprócz tego przeznacza zysk właśnie na dywidendę. W przypadku części dobrych spółek, które potrzebują kapitału do rozwoju, stosunkowo niski poziom stopy dywidendy był wynagradzany inwestorom poprzez wysoki zwrot na kapitale. Tak było przez lata z Krukiem czy CCC – wyjaśnia Mateusz Namysł.

Dywidendowe żniwa w pełni

– Większość spółek przedstawiła swoje rekomendacje dotyczące tego, jaka część wypracowanych zysków trafi do akcjonariuszy. Część z tych propozycji została już przegłosowana na walnych zgromadzeniach, a w niektórych firmach dywidendę już wypłacono. W wielu przypadkach stopy dywidendy (relacja dywidendy do ceny akcji) wyglądają bardzo atrakcyjnie.

– W tym roku jedną z najwyższych dywidend zaoferował Synthos. Chemiczna spółka kontrolowana przez znanego inwestora Michała Sołowowa wypłaca 1,03 zł na walor, co przy obecnym kursie daje stopę przekraczającą 18 proc. Co ciekawe, zarząd spółki nie zamierzał w tym roku dzielić się zyskiem. Ale ostatnie zdanie należało do akcjonariuszy.

– Większą dywidendę niż proponował zarząd (0,25 zł na akcję), przegłosowano także w Netii. Akcjonariusze przegłosowali ostatecznie 0,38 zł, co daje stopę dywidendy na atrakcyjnym poziomie ponad 8 proc.

– Podobny scenariusz miał miejsce w przypadku Grupy Kęty, gdzie akcjonariusze zdecydowali o wypłacie 30,03 zł dywidendy (stopa ponad 7 proc.).

– Warto zauważyć, że najwyższe wskaźniki dywidendy oferują średnie i małe spółki. Z kolei akcjonariusze największych firm, przyzwyczajeni do sowitych wypłat w poprzednich latach, musieli ostatnio ograniczyć apetyty.

– O dywidendzie mogą zapomnieć na dłuższy czas akcjonariusze PGE. Zarząd tej energetycznej spółki podjął uchwałę zmieniającą politykę dywidendy i rekomendował zawieszenie jej wypłaty z zysków za lata 2016 –2018. Uzasadnił to koniecznością finansowania ambitnego programu rozwoju i ograniczenia wzrostu zadłużenia.

– Po latach regularnych wypłat w tym roku dywidendy nie zobaczyli akcjonariusze Orange.

– Akcjonariusze KGHM także musieli ograniczyć swoje apetyty. Propozycja zarządu w wysokości 1 zł na akcję zapewnia zaledwie 0,9-proc. stopę dywidendy. Jeśli czerwcowe walne zgromadzenie ją przegłosuje, będzie to najniższa dywidenda wypłacona przez miedziowy koncern od 16 lat. Co ciekawe, nie będzie ona pochodzić z ubiegłorocznego zysku, lecz ze skumulowanych zysków z lat poprzednich. ponieważ w 2016 r. KGHM zanotował stratę spowodowaną odpisami na aktywa zagraniczne.

– Do pozytywnych wyjątków wśród dużych firm należy Lotos, który ogłosił, że jest gotów wypłacić 1 zł dywidendy na walor, co daje stopę na poziomie 1,7 proc. Nie byłoby w tym nic nadzwyczajnego, gdyby nie fakt, że przez ostatnie dziesięć lat akcjonariusze musieli obejść się smakiem. Spółka nie płaciła dywidendy, ponieważ albo osiągała słabe wyniki finansowe, albo gotówka była niezbędna do realizacji stosunkowo kosztownych inwestycji.