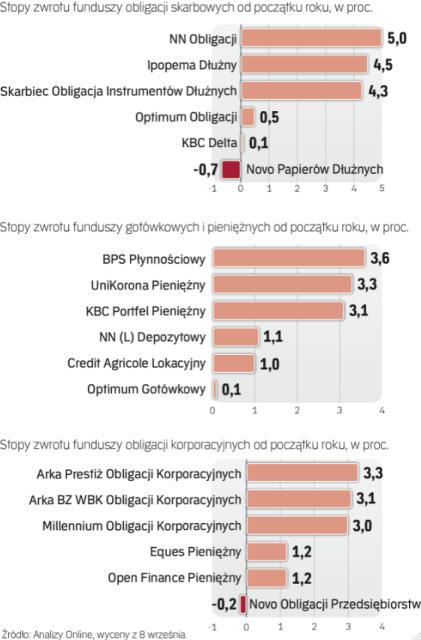

Tegoroczne stopy zwrotu funduszy opartych na różnych rodzajach obligacji są zbliżone. Fundusze obligacji skarbowych zarobiły średnio 2,6 proc., fundusze obligacji korporacyjnych – 2,2 proc., a te inwestujące zarówno w papiery skarbowe, jak i korporacyjne – 2,9 proc.

Nietypowa sytuacja

Różnice nie są duże. Trudno na ich podstawie stwierdzić, jaki rodzaj funduszu obligacji warto wybrać. Gdyby sytuacja makroekonomiczna była bardziej podręcznikowa (wzrostowi gospodarczemu towarzyszyłaby inflacja), wybór funduszu dłużnego byłby dużo prostszy. Fundusze inwestujące w obligacje o stałym oprocentowaniu, np. klasyczne fundusze obligacji skarbowych, należałoby zastępować funduszami mającymi w portfelach obligacje o zmiennym oprocentowaniu, np. funduszami papierów korporacyjnych lub funduszami gotówkowymi i pieniężnymi.

Ale sytuacja jest daleka od podręcznikowej. – Obecnie na rynku obligacji skarbowych ścierają się dwa przeciwstawne czynniki. Z jednej strony, obserwujemy silniejszy wzrost gospodarczy, któremu powinny towarzyszyć podwyżki stóp procentowych (niekorzystne dla obligacji o stałym oprocentowaniu – red.). Z drugiej strony, inflacja jest nadal pod kontrolą, co powstrzymuje banki centralne przed zaostrzaniem polityki pieniężnej – tłumaczy Grzegorz Jałtuszyk zarządzający w KBC TFI.

Zapytaliśmy więc zarządzających aktywami, w jakie fundusze dłużne warto zainwestować w obecnej sytuacji. Eksperci byli zaskakująco zgodni. Jednomyślnie wskazali jeden kierunek – obligacje rynków wschodzących, zdecydowanie bardziej egzotycznych niż polski.

Egzotyka w cenie

– Do końca roku obstawiałbym obligacje skarbowe z rynków wschodzących. Odważniejsi mogą zainwestować w fundusze, które lokują środki w papiery w walutach lokalnych (czyli innych niż tzw. twarde waluty z dolarem na czele) – mówi Grzegorz Zatryb, zarządzający w Skarbcu TFI. – Wprawdzie od początku roku indeks obligacji rynków wschodzących nominowanych w dolarze, liczony przez Bloomberga, wzrósł o 8,25 proc. (jest to wynik trudny do powtórzenia), ale bieżący wzrost tego indeksu, wynoszący 4,4 proc., wciąż może działać na inwestorów jak magnes.

Takie oprocentowanie obligacji rynków wschodzących pokazuje, że mają one jeszcze przestrzeń do spadku rentowności (wzrostu cen, a więc i zysków funduszy inwestycyjnych), czego nie można już powiedzieć o obligacjach rynków rozwiniętych.

– Gdybyśmy mieli dzisiaj zbudować portfel obligacji na najbliższe cztery miesiące, to fundusze polskich, europejskich czy amerykańskich obligacji skarbowych by się w nim nie znalazły mimo bardzo dobrych wyników wypracowanych od początku roku – mówi Szymon Juszczyk, doradca inwestycyjny w RDM Wealth Management. – Uważamy, że najbardziej perspektywiczne są obligacje rynków wschodzących nominowane w walutach lokalnych.

Hossa na rynkach rozwijających się nie jest przypadkowa. – Osłabiający się dolar wyraźnie wpływa na poprawę sytuacji gospodarczej w takich krajach jak: Indie, Indonezja, Rosja, Brazylia czy Meksyk. Pozwala im na prowadzenie luźnej polityki pieniężnej lub zwiększa szansę na jej rozpoczęcie – tłumaczy Szymon Juszczyk. Z uwagi na wysokie ryzyko stopy procentowej i ryzyko walutowe, zmienność na tych rynkach może być bardzo wysoka.

Gotówkowe i pieniężne

Dlatego inwestorzy kojarzący słowo: obligacje z brakiem strat powinni wybrać mniej ryzykowne, ale i mniej rentowne fundusze gotówkowe i pieniężne. Gdy stopy procentowe zaczną rosnąć, mogą się one okazać nie tylko najbezpieczniejszymi, ale i najbardziej zyskownymi funduszami mającymi w portfelach papiery dłużne.

Opinia

Zbigniew Obara | menedżer w biurze maklerskim alior banku

Rentowność polskich dziesięcioletnich obligacji skarbowych po raz kolejny spadła poniżej 3,2 proc. (w końcu lutego wynosiła 3,9 proc.). Nie należy się raczej spodziewać dalszego wzrostu cen obligacji (spadek rentowności oznacza wzrost cen) i w konsekwencji dużych zysków funduszy obligacji polskich. Z kolei oprocentowanie depozytów na rynku międzybankowym (WIBOR), stanowiące bazę dla rentowności obligacji korporacyjnych i rynku pieniężnego, nie zmienia się. Dodatkowo nadpłynność w sektorze bankowym i duża popularność tych dwóch klas aktywów wśród klientów TFI doprowadziły w ostatnich kwartałach do spadku marż (ponad WIBOR) płaconych przez emitentów obligacji korporacyjnych. Dlatego poszukując atrakcyjnych stóp zwrotu, zwracamy się teraz w kierunku funduszy obligacji zagranicznych – z takich krajów jak: Rosja, Brazylia, Turcja czy RPA; oprocentowanie długoterminowych papierów sięga tam 8 – 10 proc.