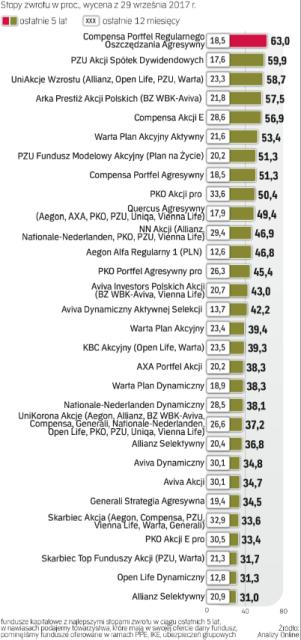

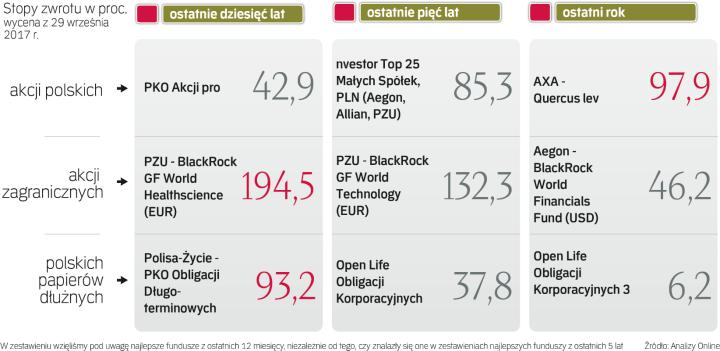

W ciągu ostatnich 12 miesięcy najwyższe stopy zwrotu odnotowały ubezpieczeniowe fundusze kapitałowe (UFK) polskich akcji (uniwersalne, czyli mające w portfelach spółki z różnych segmentów rynku). Wiele z nich ma zyski przekraczające 20 proc. (patrz wykres na G5). Prawie wszystkie są na plusie. To zasługa hossy na warszawskim parkiecie.

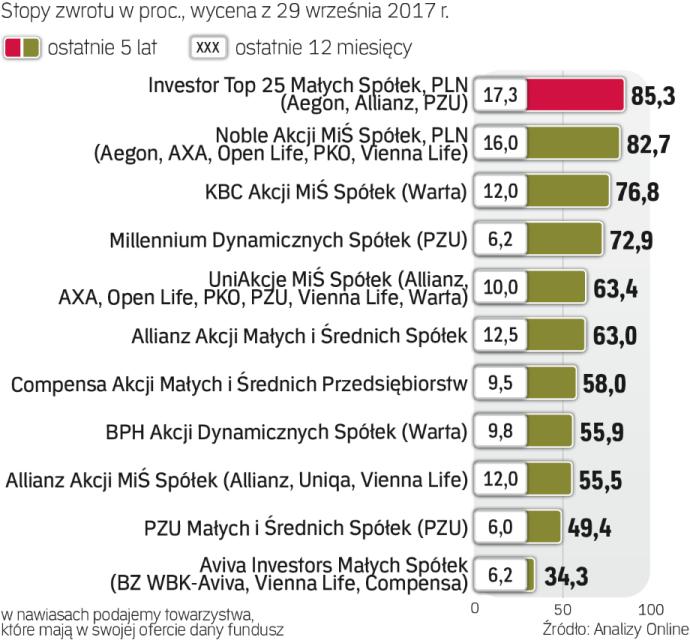

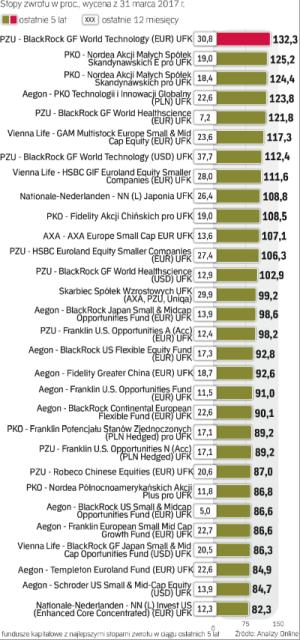

W dłuższym pięcioletnim terminie najlepsze wyniki osiągnęły ubezpieczeniowe fundusze kapitałowe inwestujące na zagranicznych rynkach akcji, zwłaszcza na europejskich rynkach rozwiniętych, globalnych rynkach rozwiniętych oraz na giełdach amerykańskich. Stopy zwrotu powyżej 100 proc. nie należą do rzadkości (patrz wykres na >G5).

– Kluczowy wpływ na stopy zwrotu ma współpraca z renomowanymi zarządzającymi oraz odpowiedni dobór strategii inwestycyjnych – mówi Rafał Piskorski, dyrektor pionu inwestycji w Grupie Europa. – To istotne, gdyż produkty, które zostały wyróżnione w rankingu, mają długoterminowy charakter. Ich wynik powinien być oceniany właśnie w takiej perspektywie czasowej, nawet jeśli w krótkim okresie nie dostarczają one klientom w pełni zadowalających wyników.

Zagraniczne fundusze mieszane, inwestujące zarówno w akcje, jak i np. w obligacje, odnotowały w pięcioletnim okresie bardzo zróżnicowane wyniki. Niektóre z nich poniosły duże straty. Dotyczy to także funduszy lokujących środki na rynku surowców oraz mających w portfelach akcje zagranicznych spółek z sektora surowców przemysłowych.

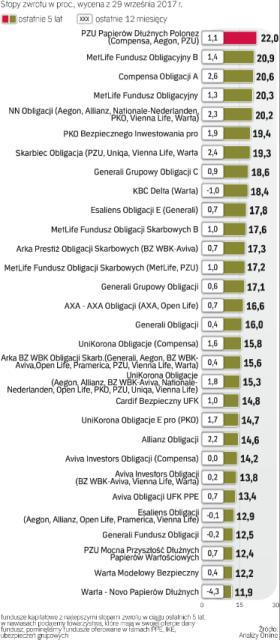

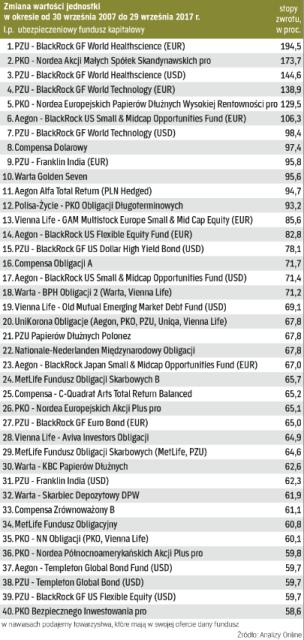

Gorzej prezentują się wyniki UFK w dłuższym czasie. Teoretycznie powinno być tak, że im dłuższy jest okres inwestycji, tym ryzyko poniesienia straty mniejsze. Tymczasem w ciągu ostatnich dziesięciu lat zaledwie 61 proc. funduszy osiągnęło dodatnią stopę zwrotu. Najlepiej wypadły fundusze zagraniczne znajdujące się w ofertach towarzystw ubezpieczeniowych. Natomiast spośród funduszy operujących na naszym rynku najwyższymi stopami zwrotu mogą pochwalić się głównie fundusze papierów dłużnych, gotówkowe i pieniężne, niektóre mieszane.

Jaka jest przyczyna takiej sytuacji? Analitycy wyjaśniają, że duży wpływ na wyniki inwestycyjne ma to, że okres 10-letni obejmuje rok 2008, kiedy to doszło do kryzysu finansowego i na światowych giełdach odnotowano znaczące spadki. Indeksy giełd krajów rozwiniętych są dzisiaj zazwyczaj o wiele wyższe niż dziesięć lat temu, ale nasz rodzimy WIG właśnie wychodzi na zero, podobnie zresztą jak indeksy innych krajów rozwijających się (emerging markets).

Wyniki historyczne nie powinny rzecz jasna przesądzać o wyborze funduszu, gdyż nie ma żadnej gwarancji, że się powtórzą. Na zyski czy straty funduszy wpływa wiele czynników, nie tylko sytuacja gospodarcza, ale też np. sytuacja polityczna (dotyczy to np. słabych wyników funduszy akcji tureckich).

Dlatego eksperci zalecają dywersyfikację, czyli zróżnicowanie portfela inwestycyjnego. Najlepszym rozwiązaniem jest podział środków pomiędzy różne typy funduszy. Dzięki temu jeśli w danym okresie jeden rodzaj funduszy (np. akcji polskich) przyniesie straty, jest duża szansa, że zostaną one częściowo zrekompensowane zyskami osiągniętymi przez inny fundusz (np. papierów dłużnych).

Obecnie polisy z UFK, po latach kiepskiej prasy, znowu zaczynają się cieszyć zainteresowaniem klientów.

– Na dobre wyniki naszych funduszy niewątpliwie wpływa stabilność na rynkach finansowych i niezłe perspektywy ich rozwoju. To w połączeniu ze środowiskiem niskich stóp procentowych sprawia, że fundusze znajdujące się w ofercie ubezpieczycieli są interesujące dla klientów – mówi Rafał Piskorski.

Decydując się na polisę z UFK nie można patrzeć tylko na stopy zwrotu.

– Analizując stopy zwrotu ubezpieczeniowych funduszy kapitałowych nie można zapominać, że ostateczny wynik osiągnięty przez inwestora zależy od różnego rodzaju opłat, które nie są ujęte w wycenie jednostek – mówi Anna Zalewska, kierownik zespołu analiz w firmie Analizy Online.

Tego typu ubezpieczenia wciąż są obciążone wysokimi kosztami akwizycji, które ubezpieczyciele usiłują przerzucić na klientów.

– Nie jest to zgodne z prawem. Są to koszty własne ubezpieczyciela, wobec tego nie powinny być przerzucane na klienta – uważa Krystyna Krawczyk, dyrektor Wydziału Klienta Rynku Ubezpieczeniowo-Emerytalnego w Biurze Rzecznika Finansowego.

Według rzecznika tego typu ubezpieczenia powinny być oferowane osobom mającym odpowiednią wiedzę z zakresu działania rynków finansowych.

Polisy z UFK – korzystna dla klientów zmiana przepisów

Ubezpieczeniowe fundusze kapitałowe (UFK) służą do inwestowania składek osób posiadających polisę na życie z UFK. Produkty te – nazywane często, choć niepoprawnie polisolokatami – pełnią dwojaką funkcję: zapewniają ochronę ubezpieczeniową (czasem realną, niekiedy iluzoryczną) oraz pozwalają na pomnażanie oszczędności w długim terminie.

W ostatnich latach polisy z UFK miały złą reputację. Przyczyną były straty poniesione przez klientów. W dużym stopniu były one spowodowane wysokimi opłatami pobieranymi przez towarzystwa; opłaty te mocno zmniejszały stopy zwrotu z inwestycji. Najbardziej dotkliwe i kontrowersyjne były jednak opłaty likwidacyjne inkasowane przez towarzystwa wtedy, gdy klient decydował się na wycofanie pieniędzy w pierwszych latach trwania umowy. Czasem opłata taka pochłaniała 100 proc. oszczędności.

Kolejnym problemem był misseling, czyli wprowadzanie klientów w błąd przez sprzedawców ubezpieczeń. Praktyka ta była o tyle ułatwiona, że ubezpieczenia z UFK są skomplikowane i ludzie nie zawsze wiedzieli, co kupują. Zdarzało się, że osoby starsze namawiane przez sprzedawców decydowały się na polisy, których nie można było zlikwidować przed upływem 10 lat bez poniesienia wysokich opłat. Zatem gdy chciały wycofać pieniądze, traciły całe oszczędności.

Po ubiegłorocznej zmianie przepisów dotyczących ubezpieczeń inwestycyjnych klient, który zrezygnuje z ubezpieczenia po pierwszej rocznicy podpisania umowy, zapłaci maksymalnie 4 proc. wpłaconej składki. Nowe regulacje dotyczą jednak tylko umów zawartych po wejściu w życie nowych przepisów.

Problem zawartych wcześniej umów udało się częściowo rozwiązać dzięki temu, że w zeszłym roku UOKiK podpisał z ubezpieczycielami porozumienia o zmniejszeniu opłat likwidacyjnych. Ugody dotyczą trwających umów i nie obejmują tych, które zostały rozwiązane przed terminem, a klienci nie dostali nic lub zwrot np. tylko 5 proc. wpłaconych środków.

Ważne pytania

Rzecznik finansowy radzi, żeby przed podpisaniem umowy ubezpieczenia z UFK zapytać o kilka spraw:

– na ile lat przewidziana jest umowa

– jakie będą opłaty w przypadku wcześniejszej rezygnacji (w zależności od rodzaju umowy koszty mogą być potrącane zarówno na etapie wpłacania składek, jak i w momencie rozwiązania umowy)

– czy zawierana umowa przewiduje jednorazową wpłatę pieniędzy czy regularne wpłaty (np. kwartalne, roczne)

– jaka część wpłacanych przez nas składek będzie przeznaczona na inwestycje, jaka – na ochronę ubezpieczeniową, a jaka – na wynagrodzenie i koszty ubezpieczyciela

– co przewiduje umowa w sytuacji, gdy przez pewien czas klient nie może opłacać składek

– czy przewidziane są gwarancje utrzymania wartości kapitału

– czy to klient w pełni ponosi ryzyko inwestycyjne.

Rzecznik finansowy przypomina, że klient ma prawo odstąpić od umowy w terminie 60 dni od otrzymania po raz pierwszy informacji rocznej o wysokości świadczeń. Opłata z tego tytułu nie może przekroczyć 4 proc. wartości wpłaconych składek lub jednostek UFK.

Opinie

Krzysztof Zawiła, członek zarządu Generali

Formuła, w jakiej działają UFK, daje klientom dostęp do bardzo szerokiej oferty funduszy. W ciągu ostatniego roku i pięciu lat zdecydowanie najwyższe stopy zwrotu osiągały fundusze akcyjne. W okresie pięciu lat najlepsze z nich zarobiły nawet 80 – 100 proc., a w ciągu roku – ok. 30 proc. Charakterystyczne dla tych okresów jest duże zróżnicowanie stóp zwrotu w zależności od tego, w jakim regionie czy kraju, a nawet w jaki segment rynku fundusz inwestuje. Na przykład w okresie pięcioletnim fundusze inwestujące w polskie akcje miały zdecydowanie gorsze wyniki od swoich zagranicznych odpowiedników. Natomiast ostatni rok przyniósł odwrócenie tej tendencji. Z kolei biorąc pod uwagę polski rynek, można zauważyć, że w ostatnich 12 miesiącach zdecydowanie lepsze wyniki odnotowały fundusze akcyjne uniwersalne niż te koncentrujące się na małych i średnich spółkach.

W dłuższym dziesięcioletnim okresie w czołówce zestawienia wciąż dominują fundusze papierów dłużnych. Dzieje się tak dlatego, że okres ten obejmuje 2008 rok, czyli czas kryzysu finansowego, kiedy to na giełdach całego świata odnotowano znaczące spadki.

Patrząc na obecne uwarunkowania rynkowe, a w szczególności na poziom stóp procentowych oraz wyceny na światowych rynkach akcji, można prognozować, że powtórzenie stóp zwrotu osiągniętych w ostatnich pięciu latach będzie bardzo dużym wyzwaniem.

Piotr Tukendorf, doradca inwestycyjny, DM Deutsche Bank

Wyniki ubezpieczeniowych funduszy kapitałowych z ostatnich 10 lat dość przekrojowo odzwierciedlają zachowanie poszczególnych klas aktywów i rynków na świecie w czasie od ostatniego głębokiego kryzysu. Liderami wzrostów w okresie od września 2007 r. były przede wszystkim fundusze inwestujące w spółki z branży medycznej oraz spółki technologiczne. Nie powinno to dziwić, biorąc pod uwagę fakt, że właśnie te sektory należały w ostatnich latach do liderów wzrostów na giełdzie. Szczególnie mocny wzrost indeksów na rynku amerykańskim w ostatnim dziesięcioleciu sprzyjał z kolei funduszom inwestującym w akcje za oceanem. Ponadto wieloletnia hossa na globalnych rynkach papierów dłużnych doprowadziła do tego, że bardzo dobrze w ostatnich latach radziły sobie fundusze kapitałowe inwestujące w obligacje o długim terminie zapadalności oraz w obligacje wysokodochodowe (high yield). Z drugiej strony, trwający od wielu lat kryzys na rynkach surowcowych – spowodowany słabym wzrostem gospodarczym na świecie oraz (a może przede wszystkim) mocno rozbudowanym wydobyciem wielu surowców w czasach ostatniej prosperity – negatywnie odbił się na wynikach funduszy surowcowych. Wypadły one w rankingach zdecydowanie najsłabiej.

Łukasz Hajduk, menedżer ds. komunikacji inwestycyjnej w Axa

Ostatnie 12 miesięcy to był udany okres dla ubezpieczeniowych funduszy kapitałowych. Blisko 95 proc. UFK (spośród ponad 2500) osiągnęło dodatnią stopę zwrotu. Niewątpliwie wpływ na takie wyniki miała dobra koniunktura na światowych parkietach. Zagraniczne giełdy krajów rozwiniętych biją rekordy, ale także rynki rozwijające się mogą zaliczyć ostatni rok do udanych. Podobnie jest w przypadku polskiej giełdy. WIG wzrósł w tym czasie o ponad 30 proc., WIG20 – jeszcze więcej (ponad 35 proc.). Wszystko to przekłada się na wyniki UFK (polskich i zagranicznych funduszy akcyjnych oraz funduszy mieszanych). 150 spośród 156 funduszy inwestujących w polskie akcje osiągnęło dodatnią stopę zwrotu, a pozostała szóstka również zrealizowała swoją strategię. Słabo w analizowanym okresie wypadły fundusze surowcowe. To efekt głównie osłabienia dolara amerykańskiego. Różnice kursowe miały także wpływ na ujemne stopy zwrotu wybranych funduszy zagranicznych (zarówno papierów dłużnych, jak i akcyjnych).

Ostatni rok nie był także dobry dla polskich obligacji skarbowych. W okresie niskich i stabilnych stóp procentowych inwestorzy nie mogą cieszyć się wysokim zyskiem. Większość funduszy zarabia niewiele, a zdarzają się i takie, które nieznacznie tracą. Wyniki z ostatnich pięciu lat są poniekąd następstwem ostatnich 12 miesięcy. Większość analizowanych UFK (86 proc.) osiągnęła dodatnią stopę zwrotu.

Ostatnie pięć lat to prymat akcyjnych funduszy zagranicznych nad polskimi. Jednocześnie w grupie 14 proc. funduszy, które osiągnęły w tym okresie ujemną stopę zwrotu, znajdują się przede wszystkim fundusze zagraniczne oraz – podobnie jak w okresie 12 miesięcy – fundusze surowcowe.