Liczba spółek dzielących się wypracowanym zyskiem z akcjonariuszami z roku na rok rośnie. W minionym roku około 40 proc. firm notowanych na warszawskim parkiecie wypłaciło dywidendę. W 2017 roku ten odsetek może być jeszcze większy.

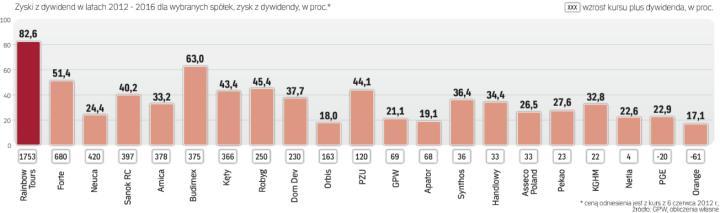

Dla inwestorów to nie lada gratka, bo dochód z takich papierów, bez względu na koniunkturę panującą na giełdzie, jest nierzadko wyższy niż odsetki od obligacji czy lokat bankowych. Z samej dywidendy można było wyciągnąć nawet kilkadziesiąt procent zysku, biorąc pod uwagę firmy regularnie dzielące się swoim zarobkiem w ciągu kilku ostatnich lat (patrz: wykres). Dlatego regularnie płacona dywidenda coraz częściej staje się argumentem przesądzającym o inwestycji w akcje spółek notowanych na warszawskim parkiecie.

– Niewątpliwą korzyścią z bycia akcjonariuszem spółki dywidendowej jest dodatkowy dochód w postaci wypłacanej dywidendy. W długim kilkuletnim terminie, przy założeniu regularnych wypłat z zysku, może ona stanowić istotną część dochodów z posiadanych akcji. W przypadku spółek, które nie dzielą się zyskiem, stopa zwrotu z inwestycji zależy tylko od różnicy między ceną sprzedaży i kupna waloru z uwzględnieniem prowizji – wyjaśnia Mateusz Namysł, analityk DM Raiffeisen.

Mniejsze ryzyko

Nie bez znaczenia jest również mniejsze ryzyko związane z inwestycją w papiery emitentów, których stać na podzielenie się z akcjonariuszami wypracowanymi zyskami. Na regularną wypłatę dywidendy pozwalają sobie z reguły podmioty o stabilnej sytuacji rynkowej i finansowej, których wyniki są powtarzalne.