Zarządzający wykorzystują tylko standardowe narzędzia, takie jak kontrola terminu wykupu obligacji znajdujących się w portfelu funduszu czy inwestowanie w papiery przedsiębiorstw. Być może dlatego fundusz bardzo rzadko w swojej długiej historii wyróżniał się na tle konkurencji. Co do zasady nigdy nie aspirował do walki o najwyższe pozycje w zestawieniach.

Z założenia jest to fundusz dla klientów, którzy chcą przeczekać burzę na rynkach w bezpiecznej przystani. Podstawą portfela są dwa filary. Pierwszy to obligacje korporacyjne stanowiące przeciętnie od 30 do 40 proc. portfela. Co do zasady preferowane są papiery emitowane przez duże spółki publiczne należące do różnych sektorów (przede wszystkim finansowego, deweloperskiego czy windykacji). Zarządzający wybiera papiery z krótkim terminem do wykupu.

Przy takiej konstrukcji portfela trudno oczekiwać cudów. Marże oferowane przez takich emitentów nie są na tyle wysokie, by fundusz mógł osiągać przewagę konkurencyjną.

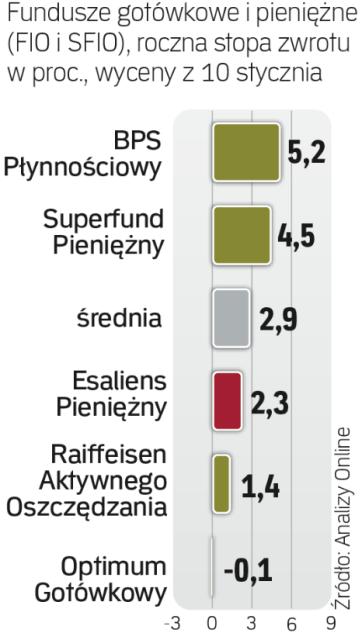

Jeszcze bardziej konserwatywna jest pozostała część portfela funduszu, składająca się głównie z obligacji rządowych, często uzupełniana depozytami. Na część skarbową składają się zazwyczaj papiery o zmiennym oprocentowaniu. Taka budowa portfela pozwala chronić kapitał inwestorów, ale fundusz nie jest w stanie rywalizować o czołowe pozycje w zestawieniach stóp zwrotu. W skali roku sporadycznie udaje się osiągnąć wynik powyżej średniej w grupie. Częściej zdarzają się jednak lata wyraźnie słabsze. W ciągu ostatnich trzech lat strata w stosunku do średniego wyniku w grupie wyniosła ok. 0,5 pkt proc., a w ciągu minionych pięciu lat – 1,8 pkt proc. To dość dużo, zważywszy na niskie stopy procentowe.

Z drugiej jednak strony, Esaliens Pieniężny charakteryzuje się tym, co dla bezpiecznej przystani jest niezbędne – niską zmiennością jednostki na tle grupy.

W rezultacie fundusz jest raczej ostoją kapitału niż rynkowym maksymalistą. Chroni oszczędności i inwestor nie musi się raczej obawiać strat, ale u niektórych konkurentów zarobiłby więcej.