Lokaty mają atrakcyjne, jak na obecne warunki, oprocentowanie tylko wtedy, kiedy klient zakłada depozyt w danym banku po raz pierwszy lub dysponuje świeżo zgromadzonym kapitałem. Konta oszczędnościowe, które jeszcze niedawno nierzadko wygrywały z lokatami (ale już tak nie jest), są teraz oferowane na podobnych zasadach.

W miarę korzystne są tylko oferty promocyjne, które obowiązują przez trzy, cztery, maksymalnie sześć miesięcy. Potem w większości banków odsetki stają się symboliczne.

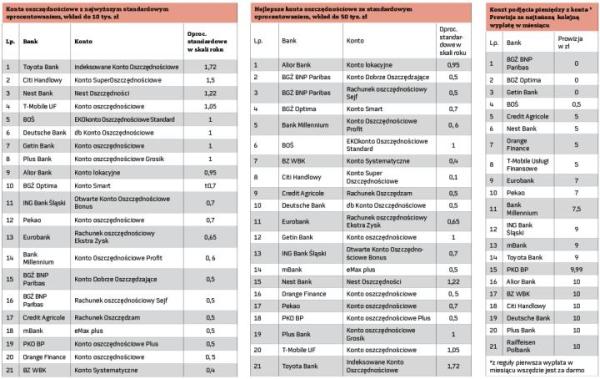

W promocji jak na lokacie

Najlepszą promocję dotyczącą kont oszczędnościowych znajdziemy w T-Mobile Usługi Finansowe. Jednak 3 proc. w skali roku mogą dostać jedynie nowi klienci i to tylko przez trzy miesiące od otwarcia konta. Przez kolejne trzy miesiące mogą liczyć na 1,5 proc., jeżeli do banku będzie wpływało wynagrodzenie.

Po raz pierwszy od wielu lat do walki o depozyty przystąpiło Pekao, które dotąd oferowało słabe stawki. Jego konto znalazło się wśród trzech najlepszych dla wkładu do 10 tys. zł. Osoby, które nie miały w ubiegłym roku rachunku Dobry Zysk, mogą założyć konto oszczędnościowe z oprocentowaniem 2,7 proc.; takie odsetki będą naliczane przez pół roku.

Tyle samo oferuje Bank Millennium. Różnica polega na tym, że Pekao premiuje oszczędności do 10 tys. zł, a Millennium do 200 tys. zł, ale tylko przez trzy miesiące.

Do instytucji promujących konta dołączył Deutsche Bank. Wkład na db Koncie Oszczędnościowym Plus do 100 tys. zł jest oprocentowany w wysokości 2,55 proc. przez cztery miesiące. Później stawka spada do 1,05 proc., ale i tak należy do najlepszych wśród standardowych.

Różnice w kapitalizacji

Oprocentowanie w wysokości 2,5 proc. można znaleźć w kilku instytucjach, ale warunki są różne. W Alior Banku na Konto Lokacyjne trzeba wpłacić nowe oszczędności (do 100 tys. zł). Promocja obowiązuje przez cztery miesiące. Istotną informacją jest tu sposób naliczania odsetek – dopiero na koniec umowy, a nie raz w miesiącu jak to jest w innych bankach.

Po czterech miesiącach oprocentowanie będzie już niewiele wyższe od średniej wyliczonej na podstawie standardowych stawek. Wszystko to zmniejsza atrakcyjność oferty. Jej plusem jest to, że Alior nie wymaga założenia ROR. Jednak kto chce podejmować gotówkę z bankomatów, musi mieć kartę debetową, która kosztuje 3 zł miesięcznie. Oszczędności najlepiej więc przelewać na rachunek osobisty i dopiero wtedy z nich korzystać.

W Credit Agricole odsetki – 2,5 proc. w skali roku – na koncie Na start również nie są naliczane na koniec miesiąca, lecz co kwartał. W ramach promocji wpłacać można do 50 tys. zł. Po jej zakończeniu stawka spadnie do 0,5 proc., co znacznie zmniejsza sens oszczędzania.

Standard bez fajerwerków

Promocyjne oprocentowanie rachunków oszczędnościowych można uznać za w miarę atrakcyjne – średnia to 2,33 proc. w skali roku – ale standardowe jest słabe. Średnią – 0,85 proc. – skutecznie obniża sześć banków.

Najmniej dostaniemy w BZ WBK na Koncie Systematycznym – 0,4 proc. Po 0,5 proc. oferują, oprócz Credit Agricole: BGŻ BNP Paribas, PKO BP, mBank oraz Orange Finanse. Na najwięcej mogą liczyć klienci Toyota Banku mający Indeksowane Konto Oszczędnościowe, które można założyć bez żadnych dodatkowych warunków.

Trzeba jednak uważać na opłatę za prowadzenie tego rachunku, wynoszącą aż 30 zł. Bank zwraca wprawdzie te pieniądze, jeżeli w danym miesiącu klient nie wypłaci oszczędności, ale kiedyś przecież ten moment nastąpi. Koszt wypłaty może przekroczyć wtedy narosłe odsetki.

Inne instytucje na ogół nie pobierają opłat za prowadzenie kont oszczędnościowych. Do wyjątków, poza Toyota Bankiem, należy PKO BP, który w każdym miesiącu potrąca 1 zł. Przy niskim wkładzie do rachunku trzeba więc dopłacać. ©?

Warunki skorzystania z wyższej stawki

1. T-Mobile Usługi Finansowe, Konto oszczędnościowe – wyższa stawka tylko dla nowych klientów; obowiązuje przez trzy miesiące od otwarcia konta;

2. Pekao SA, Konto oszczędnościowe – stawka obowiązuje przez sześć miesięcy, dotyczy kwoty do 10 tys. zł; oferta ważna do 30 czerwca 2018 r.;

3. Bank Millennium, Konto Oszczędnościowe Profit – promocja dla nowych oszczędności; oprocentowanie przez trzy pierwsze miesiące od założenia rachunku; dotyczy kwoty do 200 tys. zł, powyżej – 1,5 proc.; promocja trwa do 10 marca 2018 r.;

4. Deutsche Bank, db Konto Oszczędnościowe – oprocentowanie promocyjne przez cztery miesiące, wkład do 100 tys. zł;

5. Alior Bank, Konto lokacyjne – promocyjne odsetki naliczane przez cztery miesiące od założenia konta;

6. BGŻ Optima, Konto Smart – promocja dotyczy tylko nowych wpłat i wkładu do 150 tys. zł (powyżej tej kwoty – 1,5 proc.); promocja trwa do 26 kwietnia 2018 r.;

7. Credit Agricole, Rachunek Oszczędzam – wyższa stawka przez cztery miesiące dla nowych oszczędności; odsetki naliczane co kwartał; oferta ważna do 31 marca 2018 r.

8. Getin Bank, Konto oszczędnościowe – promocja dotyczy nowych środków – do 200 tys. zł – przez cztery miesiące;

9. ING Bank Śląski, Otwarte Konto Oszczędnościowe Bonus – stawka ważna przez cztery miesiące, dla nowych klientów i nowych oszczędności;

10. Eurobank, Rachunek oszczędnościowy Ekstra Zysk – przez trzy miesiące, tylko dla nowych klientów; wkład do 30 tys. zł, powyżej tej kwoty – 2 proc.;

11. Nest Bank, Nest Oszczędności – wyłącznie dla nowych klientów; dotyczy wkładu do 50 tys. zł, powyżej – 2 proc.; promocyjna stawka obowiązuje przez trzy miesiące;

12. Toyota Bank, Indeksowane Konto Oszczędnościowe – promocja dla wkładu do 100 tys. zł; oferta ważna do 31 marca 2018 r.;

13. BGŻ BNP Paribas, Konto Dobrze Oszczędzające – wkład do 150 tys. zł; oferta ważna do 9 marca 2018 r.;

14. BOŚ, EKOkonto Oszczędnościowe Standard – promocyjna stawka dotyczy wkładu do 50 tys. zł, powyżej tej kwoty oprocentowanie wynosi 1,5 proc.; promocja tylko dla posiadaczy ROR w tym banku z aktywną kartą debetową; na konto musi wpływać minimum 1,5 tys. zł miesięcznie, poza tym klient powinien zrealizować transakcje kartą o wartości minimum 500 zł miesięcznie;

15. BZ WBK, Konto Systematyczne – podwyższone oprocentowanie dla systematycznie oszczędzających; wkład do 20 tys. zł;

16. Raiffeisen Polbank, Konto Lokacyjne Plus – wkład od 50 tys. do 100 tys. zł.