Bankowcy nie mają wątpliwości: ten rok jest stracony dla wyników. Przy założeniu, że ostatnia obniżka stóp procentowych NBP o 1 pkt proc. obniżyłaby wynik z odsetek o około 4 mld zł w tym roku i odpisy kredytowe urosłyby dwukrotnie, rezultat operacyjny sektora skurczyłby się do 5 mld zł z blisko 20 mld zł wypracowanych w 2019 r. Wynik netto spadłby zatem do 4 mld zł z ponad 14 mld zł w 2019 r.

Warto sprawdzić: Te banki rezygnują z podwyżek i znoszą opłaty na czas pandemii

Zero ratuje klientów

Wtedy rentowność kapitałów własnych wyniosłaby zaledwie 2 proc. w porównaniu z 7 proc. w 2019 r. i średnim kosztem pozyskania kapitału szacowanego na 8–9 proc. Niektórzy bankowcy nawet szacowali, że zysk netto sektora może w tym roku być w okolicach zera, w zależności od skali wzrostu odpisów kredytowych.

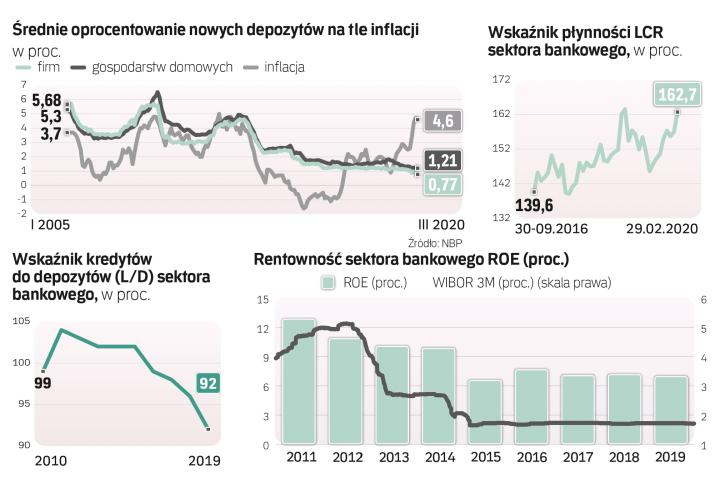

Największy wpływ na wyniki będzie miało pogorszenie jakości portfela w obliczu pandemii, ale inna duża pozycja rachunku wyników – wynik z odsetek (70 proc. przychodów sektora) też ma spore znaczenie. W poprzednich latach był już pod presją cięcia stóp procentowych i banki odbijały sobie niższe przychody z odsetek, tnąc stawki lokat. W depozytach terminowych cały spadek stóp był przerzucany na klientów, a w bieżących – połowa.

Teraz jest to trudniejsze, bo w największych bankach produkty depozytowe oprocentowane są zaledwie na 40–50 pkt baz., a stopy zostały ścięte o 100 pkt baz. Próbując bronić marży i wyniku odsetkowego, banki muszą więc zapomnieć o przełożeniu całego cięcia na klientów (średni koszt finansowania depozytami sektora to tylko niecałe 80 pkt baz.).

Warto sprawdzić: Czy nasza gotówka jest odpowiednio odkażana przez banki?

W dużych bankach są już zerowe stawki lokat, co z powodu inflacji oznacza ujemne realne oprocentowanie rzędu 4 proc. Wielkie banki są na tyle płynne, że nie muszą zabiegać o przypływ pieniędzy, tną więc oprocentowanie. Jednak teraz pojawia się bariera w postaci zerowego oprocentowania. Czy można spodziewać się, że nominalne oprocentowanie depozytów stanie się ujemne?

– W przypadku osób fizycznych w tym roku nie widzę takiej możliwości, być może nawet w przyszłości będzie to niemożliwe. Szczególnie jeśli chodzi o drobnych ciułaczy. Ujemne oprocentowanie może być niemożliwe do wprowadzenia ze względu na UOKiK, który raczej nie zaakceptowałby takiego stanu rzeczy – mówi jeden z bankowców, chcący zachować anonimowość.

Zapłacą bogatsi

Bankowiec dodaje jednak, że banki mogą zastosować inny mechanizm chroniący rentowność wyniku z odsetek: – Wyobrażam sobie, że dla bogatszych klientów indywidualnych, np. mających ponad 1 mln zł oszczędności, wprowadzane byłyby opłaty za utrzymywanie tych pieniędzy. Takie rozwiązanie prawdopodobnie w sprawozdaniach finansowych widoczne byłoby jako pomniejszenie kosztu odsetkowego, czyli mogłoby mieć podobny skutek jak cięcie lokat – dodaje nasz rozmówca.

To spowodowałoby, że bariera, jaką jest zero w oprocentowaniu depozytów, przestałaby istnieć i ograniczać banki. O takim rozwiązaniu przy limicie 1 mln euro mówili przedstawiciele Commerzbanku jesienią ubiegłego roku.

Taka opłata nie byłaby niczym nowym, bo banki już objęły nią depozyty firm. W grudniu m.in. Pekao, mBank i ING BSK od depozytów ponad 20 mln zł wprowadziły opłaty 0,15–0,30 pkt baz. W takim stopniu zmniejszały realne oprocentowanie. To sporo, bo w grudniu średnie oprocentowanie lokat firm wynosiło blisko 90 pkt baz. To głównie efekt sposobu obliczania składek na Bankowy Fundusz Gwarancyjny. Wcześniej nie było takich opłat dla firm, ale teraz, po cięciu stóp, mogą się pojawić nawet poza grudniem.

– Analogiczne rozwiązanie można stopniowo wprowadzić w detalu. Nie wszędzie, początkowo głównie bogatszym klientom. Opłaty za duże depozyty firm i klientów indywidualnych mogą w dużym stopniu zneutralizować wpływ cięcia stóp, ale nie całość – dodaje bankowiec.

Warto sprawdzić: Jedno kliknięcie i konto ogołocone przez złodzieja

Banki (nie) za darmo

– Na skutek zmian regulacyjnych od pięciu lat polski sektor bankowy nie jest w stanie pokrywać kosztów pozyskania kapitału. Poziom opodatkowania jest skrajnie wysoki – mówi Cezary Stypułkowski, prezes mBanku. Do pytania o opłaty za lokaty nie odnosi się. Mówi tylko ogólnie, że w takich okolicznościach banki nie mają innego wyboru, jak podnosić opłaty. Szczególnie teraz, gdy rentowność kapitałów własnych sektora z powodu pandemii będzie jedną z najniższych w historii.

– Bankowość będzie kosztowała tak jak wszystkie inne usługi. To rzecz nieunikniona, że banki będą podwyższały opłaty. Wielokrotnie mówiłem, że ten proces jest nieunikniony. My np. podwyższyliśmy w sierpniu ubiegłego roku niektóre opłaty, pewnie proces ten będzie kontynuowany – mówi Stypułkowski.

Choć klienci nie mają co liczyć na przyzwoite odsetki od lokat, na razie nie powinni się martwić opłatami za depozyty (jeśli już, to najbogatsi) czy masowymi podwyżkami prowizji. – Możliwości podniesienia opłat są, ale nie za duże, bo konkurencja jest spora, zawsze znajdzie się duży gracz, który będzie chciał zdobyć rynek, i nie podniesie prowizji. Banki przez lata reklamowały konta internetowe za zero. Teraz trudno będzie wytłumaczyć klientom, że mają np. płacić za przelewy czy utrzymanie rachunku. Większość nowych opłat czy wzrostu stawek będzie dotyczyła raczej kredytobiorców – uważa Marcin Materna, dyrektor działu analiz Millennium DM.

Warto sprawdzić: Aktualna tabela oprocentowania lokat i kredytów w ROR

Klienci trzymali pieniądze w bankach mimo realnych strat

W ubiegłym roku można było jeszcze znaleźć lokatę bankową na kwotę rzędu kilkuset tysięcy złotych dającą nominalnie 2–3 proc. zysku, czyli po uwzględnieniu inflacji i podatku od zysków kapitałowych realna strata sięgała około 1 proc. w skali roku. Jednocześnie rósł do rekordowych poziomów udział pieniędzy trzymanych przez Polaków na depozytach bieżących, bardzo nisko lub wręcz wcale nieoprocentowanych, co sugeruje, że przestali sobie zaprzątać głowę szukaniem i tak nisko oprocentowanych lokat. To w połączeniu z brakiem wycofywania z banków (depozyty gospodarstw domowych rosły po około 10 proc. w skali roku) wskazuje, że wrażliwi na niskie stawki lokat są tylko nieliczni klienci (bywały miesiące, gdy ubywało środków na lokatach).

Bankowcy wskazują, że korzyści z trzymania pieniędzy w banku (bezpieczeństwo, płynność, wygodna bankowość elektroniczna, sprawne płacenia i szybki dostęp do pieniędzy) są na tyle ważne, że brak odsetek nie zniechęci dużej części klientów i nie spowoduje, że nagle zaczną wycofywać masowo pieniądze. Pozostaje pytanie, jak zareagują kiedyś na wprowadzenie opłat od depozytów.