Karty prepaid dla klientów indywidualnych nie są w gestii zainteresowania zdecydowanej większości banków. Rynkową lukę znakomicie wykorzystują fintechy. Prepaidów od nich połączonych z mobilnymi aplikacjami wciąż przybywa. Szczególnym powodzeniem cieszą się wielowalutowe, ale mogą się sprawdzić również takie, które pełnią funkcję jedynie skarbonki, ponieważ można je sprezentować dziecku, a później doładowywać kieszonkowym. Oferta jest coraz szersza, ale nierówna. Jedne firmy znoszą lub obniżają wprowadzone wcześniej opłaty i wciąż poszerzają usługi, inne nadal są drogie.

Warto sprawdzić: Sam sumuj wydatki, żeby nie stracić karty kredytowej

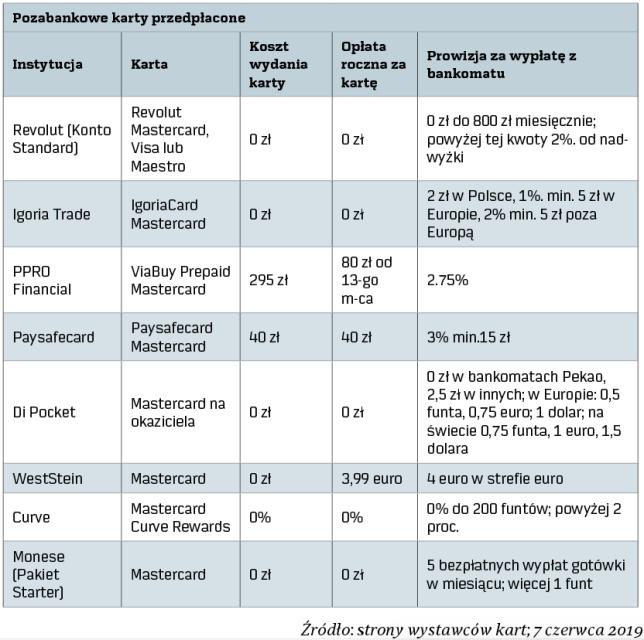

Wybór karty jest uzależniony od potrzeb, ale ważną rolę pełnią również opłaty. Zwłaszcza że czasem koszty, np. prowizje za przewalutowanie, które naliczają niektóre fintechy, nie są niższe lub niewiele niższe od prowizji bankowych pobieranych od klientów płacących za granicą zwykłymi kartami debetowymi lub kredytowymi. Inne opłaty również są istotne, tak jak wybór odpowiedniego sposobu zasilania karty, ponieważ jeden może być bezpłatny, a inny płatny.

Brytyjska ofensywa

Pierwszy konkurencję bankom zrobił Revolut, brytyjski fintech, który nie tak dawno wszedł do Polski, a teraz ma już swój polski oddział i do oferty nadal wprowadza nowe usługi. Nie musi też być drogi. Za prowadzenie rachunku zakładanego w Revolut nie płaci się, podobnie jak za konto Euro IBAN służące do wykonywania przelewów walutowych oraz wydanie karty, co jeszcze rok temu kosztowało. Zapłacić trzeba tylko za przesłanie plastiku pod wskazany adres.