Na zaplanowanie wakacyjnych wojaży zagranicznych jest jeszcze trochę czasu. Warto jednak zastanowić się nie tylko nad kierunkiem wyjazdu, ale i zabezpieczeniu swoich finansów. Z raportu TNS „Global consumer tracker” wynika, że już dwa lata temu niemal połowa z nas najwięcej transakcji realizowanych za granicą opłacała kartami, mimo że ich koszty mogą być bardzo wysokie, a tani zakup czy posiłek nie jest taki tani, jak wynika z jego ceny.

Zdecydowana większość banków liczy sobie dużo za przewalutowanie wydatków ponoszonych w innej walucie niż złoty.

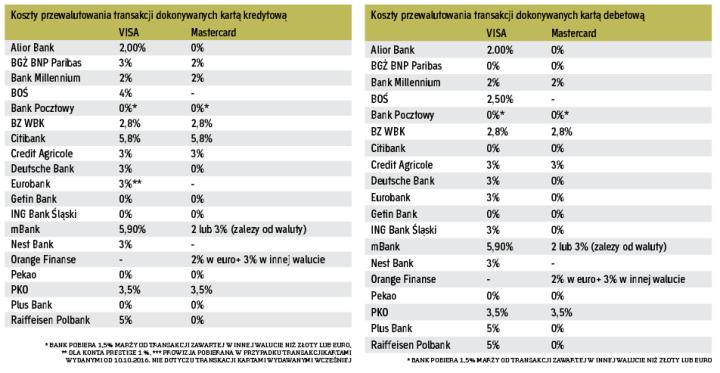

Uwaga na marże

Opłata za przewalutowanie jest na ogół inna dla kart Visa i inna dla Mastercard. Mogą też występować różnice w prowizjach pobieranych od kart kredytowych i kart debetowych. W BGŻ BNP Paribas np. przewalutowanie płatności kartą kredytową Visy kosztuje 3 proc., Mastercarda 2 proc., a kartami debetowymi obu organizacji 0 proc. Taniej w przypadku kart debetowych jest też w BOŚ. Prowizja w tym przypadku wynosi 2,5 proc., a przy płatności kartą kredytową Visa 4 proc. Mimo że są to wyjątki, warto sprawdzić w swoim banku, jak wysokość opłat się zmienia.

Visa czy Mastercard

Trzeba też uważnie czytać wszystkie adnotacje. Np. z tabeli opłat i prowizji Banku Pocztowego wynika, że prowizja za przewalutowanie jest zerowa, ale pod gwiazdką można wyczytać, że bank pobiera 1,5 proc. marży od transakcji zawartej w innej walucie niż złoty lub euro. Poza Eurolandem nie obędzie się więc bez dodatkowych kosztów. Teoretycznie przewalutowanie transakcji kartami Visa powinno być tańsze, ponieważ kurs waluty, którą się płaciło, jest przeliczany wprost na złote, a nie tak jak w przypadku Mastercard najpierw na euro lub dolary. Nie zawsze jednak jest tak, jak na pierwszy rzut oka wynika z bankowych opłat.

W mBanku prowizja od transakcji zagranicznych opłacanych Visą wynosi aż 5,9 proc., podczas gdy Mastercardem 2 proc. gdy transakcja opłacona była w walucie rozliczeniowej lub 3 proc., jeżeli w innej. Trzeba też brać pod uwagę, że możemy mieć do czynienia z podwójnym przewalutowaniem. W przypadku płacenia w walucie innej niż euro lub dolar, transakcja będzie najpierw przeliczona na walutę rozliczeniową według kursu Mastercarda, a następnie przez kurs banku, w którym posiada się kartę.

Bez dodatkowej prowizji obejdzie się tylko w kilku bankach, m.in. Alior Banku, Deutsche Banku, ING Banku Śląskim i Pekao. Nie wszystkie banki wydają jednak karty obu organizacji płatniczych. Mastercarda w swojej ofercie nie ma np. Eurobank, kart Visy Orange Finanse.

Płacenie kartami złotowymi nie jest opłacalne. Nie oznacza to jednak, że z wygody trzeba zrezygnować. Pierwszym wyjściem jest założenie konta walutowego, do której zostanie wydana karta debetowa w odpowiedniej walucie. Najlepiej znaleźć taki rachunek, który jest bezpłatny, np. w Credit Agricole, Eurobanku, ING Banku Śląskim. Wszystkie te banki nie pobierają również opłat za wydanie karty, a ING Bank Śląski również za jej obsługę. Można też wystąpić o kartę wielowalutową, pod którą podpina się rachunek w euro, dolarach, funtach, a czasem również we frankach szwajcarskich. Płaci się nią tak samo jak kartą złotową w Polsce – bez przewalutowania i innych dodatkowych kosztów, jeżeli waluta transakcji jest walutą posiadanego konta. Waluta zostanie rozpoznana automatycznie. Nie trzeba więc skupiać się na wykonywaniu dodatkowych czynności.

Wiele walut w plastiku

Karty wielowalutowe jeszcze niedawno były rzadkością, dzisiaj wydaje je już sześć banków: mBank, Eurobank, ING Bank Śląski, Pekao, PKO BP i Citibank. Posiadacze konta Premium w BGŻ BNP Paribas mają do dyspozycji również kartę dwuwalutową dającą możliwość płacenia w euro bez przewalutowania.

Takie karty wydają także organizacje pozabankowe. Jedną z nich jest IgoriaCard, oferująca przedpłaconą kartę wielowalutową. Pełni ona rolę elektronicznej portmonetki, którą można doładowywać dowolnymi kwotami, i to w aż 17 walutach, a ponadto automatycznie dopasowuje się do waluty kraju, w którym się przebywa. Karty prepaid z logo Mastercarda lub Visy z bezpłatnym kontem wielowalutowym i bez kosztów przewalutowań oferuje również londyński Revolut. Wydanie IgoriiCard kosztuje 15 zł, a Revolut 25 zł.

Z kantorem w kieszeni

Tanim i wygodnym rozwiązaniem są karty walutowe wydawane przez kantory internetowe. Popularny Cinkciarz.pl oferuje np. karty Visa w euro, dolarach i funtach brytyjskich. Nie są drogie – wydanie kosztuje 15 zł, płatności bezgotówkowe są bezpłatne, ale trzeba się liczyć z prowizją za wypłatę pieniędzy z bankomatu za granicą, która wynosi 2,5 euro, 3 dolary lub 2 funty. Trzeba też pamiętać o limitach wypłat w ciągu roku kalendarzowego i limitach pojedynczych transakcji gotówkowych oraz dziennych limitach wypłat gotówki. Do otrzymania karty wystarczy założenie bezpłatnego konta.

Największym powodzeniem cieszy się kantor internetowy Alior Banku. On również wydaje karty w euro, dolarach i funtach brytyjskich. Wszystkie mogą być bezpłatne, jeżeli w ciągu sześciu miesięcy od ich wydania wykona się przynajmniej jedną transakcję. W przeciwnym przypadku kantor policzy sobie 15 zł. Karty – podobnie jak bankowe karty walutowe – są podpięte do bezpłatnych kont walutowych kantoru. Mają też wygodną funkcję płatności zbliżeniowych. Pierwsza wypłata z bankomatu jest bezpłatna, każda kolejna kosztuje 9 zł. Klienci doceniają jednak atrakcyjne kursy wymiany walut.