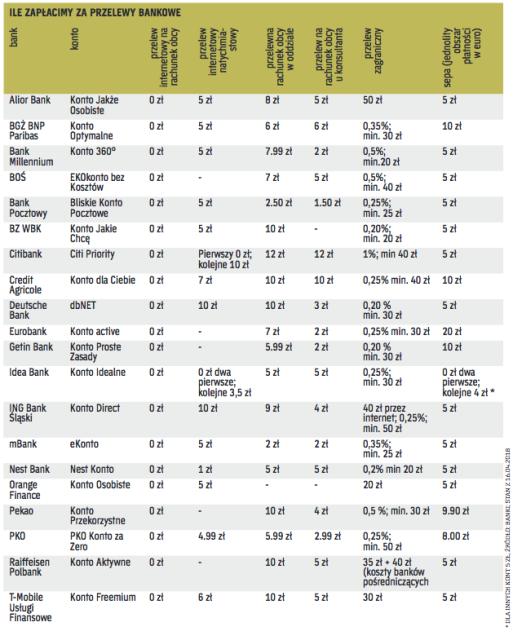

Wiele płatności można regulować kartami płatniczymi, ale zdarza się, że wymagane jest przelanie gotówki na konkretne konto. Przelewy krajowe są darmowe, o ile realizujemy je w bankowości internetowej. Zlecenie przelewu telefonicznie już kosztuje – najwięcej w Citibanku, bo aż 12 zł. Dużo – 10 zł – zapłaci się w Credit Agricole. Najtaniej – 1,5 zł – jest w Banku Pocztowym. W Pocztowym najtańszy jest również przelew zlecony w pocztowym okienku – 2,5 zł. Różnice w opłatach mogą być jednak duże. W Deutsche Banku np. telefon do konsultanta ze zleceniem przelewu będzie kosztował 3 zł, obsługa w okienku już 10 zł. To dwukrotnie więcej niż zlecenie przelewu europejskiego przez internet.

W Europie jak w Polsce

W przypadku przelewów zagranicznych nie wszystko jest tak oczywiste. Przynajmniej wtedy, kiedy wysyła się gotówkę poza strefę euro. Płatności realizowane w krajach Eurolandu i wybranych krajach spoza strefy: Islandii, Liechtensteinie, Norwegii, Szwajcarii, Andorze, Monako i San Marino, nie są drogie. Służy do nich system Single Euro Payment Area, czyli w skrócie SEPA. Jego walutą rozliczeniową jest euro. Waluta rachunku, z którego zleca się przelew, nie ma jednak znaczenia. W większości banków przelew SEPA realizowany przez internet kosztuje 5 zł. Może być jednak drożej. W Eurobanku jest to 20 zł, a w BGŻ BNP Paribas, Credit Agricole i Getin Banku 10 zł. Wyższe opłaty pobierają również Pekao SA – 9,90 zł i PKO BP – 8 zł.

Trzeba jednak pamiętać, że jeżeli nie ma się konta w euro, bank uwzględni jeszcze spread (różnicę między kursem kupna i sprzedaży waluty), który może wynosić od 5 do 10 proc. Najniższy jest w PKO BP, najwyższy w Getin Banku i Citibanku. Warto więc mieć konto prowadzone w euro i zasilać je gotówką lub założyć konto w kantorze internetowym, np. Alior Banku.

Przelewy SEPA, podobnie jak realizowane na terenie Polski, są również znacznie droższe, jeżeli realizuje się je przy pomocy konsultanta, a więc telefonicznie lub w oddziale banku. W Millennium np. zapłaci się w sieci 5 zł, a w oddziale 10 zł, w Credit Agricole 5 zł w bankowości internetowej, 8 zł telefonicznie i 10 zł w oddziale.

Drożej, ale szybciej

Najbardziej powszechnymi przelewami zagranicznymi są przelewy SWIFT, mimo że są znacznie droższe. W systemie tym można przelewać gotówkę do wszystkich krajów w dowolnych walutach. Nie można jednak liczyć, że dotrze ona do adresata w zawrotnym tempie. Na ogół księgowana jest dopiero po trzech dniach.

Przy płatnościach wymagających terminowości można wybrać opcję pilny lub ekspres, ale to dodatkowo kosztuje nawet w bankowości internetowej – w Banku Millennium np. 25 zł, a w Eurobanku – tryb pilny 30 zł, a ekspresowy 50 zł.

Problemem może być natomiast konieczność wyboru podziału kosztów. Do dyspozycji są trzy opcje: OUR, co oznacza, że wszystkie opłaty pokrywa nadawca, SHA, w której koszty są dzielone między nadawcę i odbiorcę, oraz BEN, która oznacza, że koszty pokrywa odbiorca.

Przelewy SWIFT nawet w wersji standardowej są dosyć kosztowne, zwłaszcza przy wysokich kwotach. Banki pobierają bowiem na ogół prowizję procentową. Wyjątkami są: ING Bank Śląski, w którym zapłaci się 40 zł, Raiffeisen Polbank, Alior Bank i jego odnoga internetowa, czyli T-Mobile Usługi Finansowe.

Banki ustalają nie tylko prowizje procentowe – od 0,2 proc. do 1 proc., ale również progi minimalne i maksymalne. Minimalny może wynosić 20 zł, jak w Banku Millennium, BZ WBK i Nest Banku, ale może też wynosić 50 zł, jak w ING Banku Śląskim, mBanku i PKO BP.

Wysokie są również opłaty maksymalne, a najwyższe – 250 zł w Pekao, Getin Banku i Deutsche Banku. To jednak nie wszystko. Do kosztów trzeba doliczyć nie tylko wysokość spreadu, ale również koszty banków pośredniczących. Kosztuje nawet opcja OUR.

Tak więc w Raiffeisen Polbanku sam przelew internetowy kosztuje 35 zł, ale koszty banków pośredniczących dodatkowo wynoszą 40 zł, jeżeli wszystkie pokrywa nadawca. PKO BP pobierze 0,25 proc. kwoty przelewu i minimum 50 zł, ale za opcję OUR jeszcze 80 zł. Podobnie jest w Getin Banku. Sam przelew kosztuje 0,20 proc. kwoty przelewu, minimum 30 zł, a dodatkowo koszty telekomunikacyjne przy opcji OUR 80 zł.

W kantorze taniej

Wysokie koszty przelewów bankowych wykorzystują kantory internetowe, które nie tylko sprzedają waluty, ale również umożliwiają zakładanie bezpłatnych kont walutowych lub tworzą walutowe portfele. Z nich również można realizować szybkie przelewy na rachunek bankowy, adres e-mail lub numer telefonu.

W serwisie Cinkciarz.pl np. nie trzeba się martwić o to, czy przekaz dojdzie, jeżeli odbiorca nie ma konta w kantorze. Zostanie powiadomiony esemesem lub e-mailem o nadejściu przelewu i zdecyduje, jak ma gotówkę odebrać. Przekaz z portfela walutowego na adres e-mail lub numer telefonu realizowany jest natychmiast. Nie uniknie się jednak opłat naliczonych przez zagraniczne instytucje finansowe.

Zagraniczne przelewy umożliwia również kantor internetowy Walutomat.pl. Opłata za przelew w euro do jednego z 29 krajów kosztuje zaledwie 4 zł, w funtach brytyjskich, dolarach i frankach szwajcarskich 9 zł. W przypadku realizowania przelewu z konta złotowego trzeba się liczyć z 0,2 proc. prowizji za przewalutowanie.

Przekazy pieniężne w dolarach, euro, funtach i frankach szwajcarskich można również realizować w Kantorze Alior Banku. Ułatwieniem dla jego klientów jest tzw. licznik, który automatycznie sumuje kwoty wymienione w kantorze na waluty obce. Dzięki temu wiadomo, jaką kwotą się dysponuje. Ponadto w ramach licznika można realizować bezpłatnie przelewy także zagraniczne z opcją SHA, kiedy koszty są dzielone między nadawcę i odbiorcę. Przelew może być zwykły, pilny lub ekspresowy. Największą zaletą są jednak niskie spready. W bankach wahają się od 5 do 10 proc. W Kantorze Aliora największy jest w przypadku euro i wynosi zaledwie 0,65 proc.

Przelewy za centy

Popularności nabierają nie tylko kantory walutowe, ale i instytucje pozabankowe realizujące szybkie przelewy, takie jak Western Union.

Usługa Western Union jest dostępna również online 24 godziny na dobę, a pieniądze można wysyłać do 50 krajów ze wszystkich kontynentów. Dostępna jest też aplikacja mobilna. Western Union współpracuje także z bankami, m.in. BZ WBK, PKO BP, Pekao SA i Millennium, ale nie tylko.

Wśród agentów można znaleźć kiosk Inmedio, a nawet kolekturę Lotto. Osobiste zlecenie przekazu pieniędzy nie jest więc trudne. Wysłanie równowartości 1 tys. zł w euro do Francji będzie kosztowało 20 zł. Tyle samo zapłaci się, wysyłając równowartość 1 tys. zł w dolarach do Stanów Zjednoczonych. Im wyższa kwota, tym opłata będzie większa. Na stronie internetowej Western Union jest jednak kalkulator opłat. Z góry więc wiadomo, jakie poniesie się koszty.

Western Union jest najstarszą firmą pośredniczącą w przekazach pieniężnych, ale powstaje coraz więcej podobnych. Są to np. amerykański MoneyGram lub TransferGo.

Przekaz MoneyGram, podobnie jak w przypadku Western Union, można zlecić również w jednej z agencji, wśród których można znaleźć też banki, np. BGŻ i Pocztowy. Przelewy są jednak droższe. Za wysyłkę równowartości 1 tys. zł w euro do Francji zostanie pobrane 75 zł prowizji. Podobnie w przypadku wysyłania tej samej kwoty w dolarach do Stanów Zjednoczonych.

TransferGo pobiera natomiast stałą opłatę w zależności od kraju, z którego wysłane są pieniądze, oraz od 0,6 proc. do 1,5 proc. marży za przewalutowanie. Opłaty stałe są niskie. Z Polski można zrealizować przelew za zaledwie 9 zł, z Wielkiej Brytanii do Polski za 0,99 funta. Przelewy między krajami Eurolandu kosztują 0,99 euro.