Fundusze gotówkowe i pieniężne, które charakteryzują się niskim ryzykiem, przeznaczone są dla osób, które myślą o krótkoterminowym inwestowaniu – do roku. W ich aktywach znajdują się bowiem najbardziej płynne instrumenty pieniężne oraz depozyty o terminie zapadalności nie dłuższym niż rok. Wyniki funduszy gotówkowych są więc porównywalne z oprocentowaniem terminowych lokat.

Fundusz funduszowi nie równy

Zyski z funduszy gotówkowych mogą być różne, w ich portfelach często znajdą się bowiem nie tylko aktywa bezpieczne, ale również takie, jak np. instrumenty korporacyjne o zmiennym kuponie i terminie realizacji praw krótszym niż rok. Tak jest np. w przypadku PZU Gotówkowego. W portfelach innych funduszy np. Pekao Gotówkowym mogą się znaleźć obok najbezpieczniejszych instrumentów niektóre obligacje skarbowe o terminie wykupu dłuższym niż rok lub instrumenty finansowe denominowane w walutach obcych, a to również zwiększa ryzyko, choć można też liczyć na większy zysk. Fundusze gotówkowe różnią się również procentowym udziałem papierów, które niosą pewien stopień ryzyka. W Union Investment TFI jest to do 30 proc. wartości aktywów, w PZU TFI 25 proc. a w Pekao TFI 20 proc.

Fundusze pieniężne są jeszcze bardziej ryzykowne, ponieważ inwestują zarówno w instrumenty rynku pieniężnego jak i w obligacje. W portfelu mogą się znajdować również inne papiery, np. Pekao Pieniężny może do 10 proc. portfela ulokować w akcje i certyfikaty inwestycyjne. W portfelu Aviva Pieniężnego mogą się natomiast znaleźć obligacje przedsiębiorstw. Wyniki inwestycyjne funduszy z jednej grupy również mogą być więc bardzo różne.

Przewagą funduszy gotówkowych i pieniężnych nad lokatami jest jednak większa płynność – jednostki inwestycyjne można bowiem umorzyć w dowolnym momencie bez utraty wypracowanych zysków. Stąd zainteresowanie klientów, którzy wycofują oszczędności z banków.

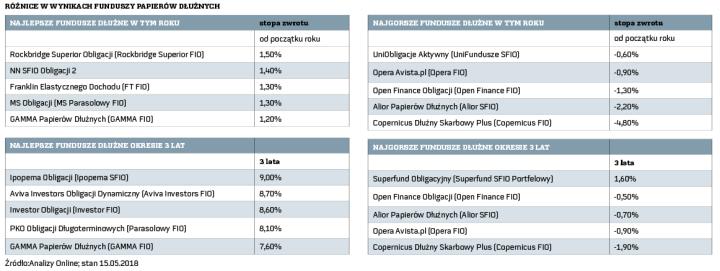

Obligacje nie zawsze na krótko

Portfele funduszy dłużnych również są bardzo zróżnicowane. W tej grupie są fundusze lokujące aktywa w obligacje skarbowe, obligacje przedsiębiorstw, obligacje zamienne, polskie i zagraniczne. Przed zainwestowaniem w nie trzeba więc bardzo dokładnie wybrać profil inwestycyjny funduszu i poziom akceptowanego ryzyka inwestycyjnego.

Dodatkowym ryzykiem, którym są obarczone fundusze obligacji są okresowe wahania wycen jednostek uczestnictwa. Ceny papierów dłużnych zmieniają się bowiem przeciwnie do zmian rynkowych stóp procentowych, reagują też na inne dane makro.

Bardziej ryzykowne są fundusze inwestujące w papiery o dłuższym terminie zapadalności. Odpowiedniejsze są więc dla osób, które zamierzają zainwestować przynajmniej na kilkanaście miesięcy a najlepiej na dwa lata. W krótszym terminie może się okazać, że wyceny jednostek nie tylko nie wzrosną, ale stanieją. Wyjście z inwestycji w nieodpowiednim momencie może więc narazić na straty .

Samodzielne sprawdzenie składu portfela funduszu obligacji jest właściwie niemożliwe. Wprawdzie dokładne informacje o alokacji aktywów znajdują się w sprawozdaniach finansowych, ale są to już dane historyczne i w chwili inwestycji stan portfela mógł ulec zmianie. Trzeba się jednak zapoznać z ogólną strategią, która jest podawana w prospektach emisyjnych i kartach produktu, ponieważ różnice w budowie portfeli są bardzo różne, a to od nich zależy zyskowność inwestycji. Przykładem może być budowa portfela Ipopemy Dłużnego, który wypracował w ciągu ostatnich 12 miesięcy największy, bo 5-procentowy zysk. Fundusz do 30 proc. powierzonych mu oszczędności może ulokować w obligacje korporacyjne, w tym do 20 proc. emitowane przez przedsiębiorstwa nie posiadające ratingu inwestycyjnego. W portfelach funduszy, które nie zarobiły nawet 1 proc. tak ryzykownych papierów nie ma.

Ważne stopy

Inwestycja w fundusz obligacji wymaga minimum wiedzy. Trzeba orientować się w sytuacji rynkowej, wiedzieć jak mogą zachować się stopy procentowe. W przypadku, gdy zakłada się np. że Rada Polityki Pieniężnej w przyszłym roku podniesie stopy, to nie można wchodzić w fundusz dłużny o długiej zapadalności papierów. Fundusz będzie bowiem musiał, albo sprzedać papiery po cenie rynkowej, która będzie niższa albo – nawet jak nie będzie musiał sprzedać – konieczna będzie zmiana ich wartości w portfelu inwestycyjnym. Wyceny jednostek więc spadną, a to oznacza w przypadku ich sprzedaży realną stratę. Nie będzie miało znaczenia nawet to, że część papierów w aktywach funduszu będą stanowiły obligacje skarbu państwa i z perspektywy gwarancji wykupu są inwestycją pewną. Wycena rynkowa rządzi się swoimi własnymi prawami. Na razie jednak sytuacja rynkowi obligacji sprzyja. Dane makroekonomiczne nie wskazują na to, aby RPP zmieniła swoją politykę. Zarządzający funduszami zakładają nawet, że podwyżka stóp procentowych nie grozi nam do końca 2019 r.