Ludzi nie zniechęca symboliczne oprocentowanie depozytów walutowych, ani niestabilna sytuacja na rynku i zmieniające się prognozy. Można nawet mieć wątpliwości, czy zwolennicy walut w ogóle podliczają, jaka jest opłacalność takiej formy lokowania oszczędności.

Kursowe straty

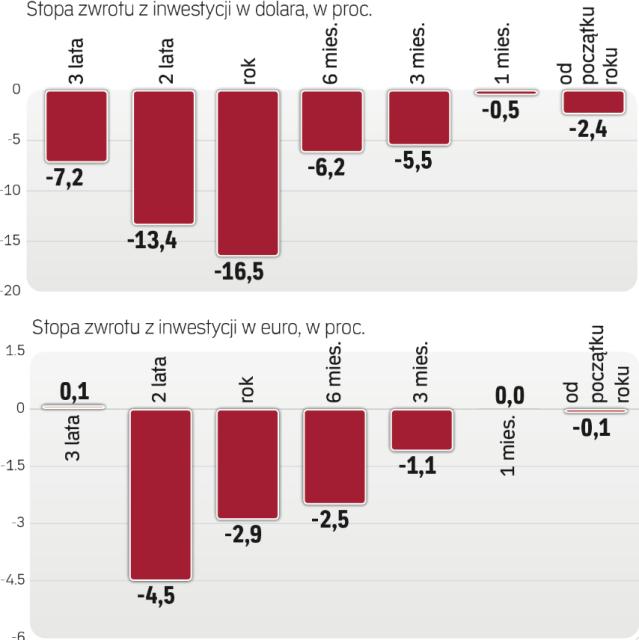

Dane historyczne przemawiają na niekorzyść depozytów dolarowych czy w euro. I nie ma dużego znaczenia, czy waluty czekały na lepsze czasy na depozytach długoterminowych czy krótkoterminowych.

Najwięcej powodów do narzekania mogą mieć oszczędzający w dolarach. Trzymając zielone przez trzy lata z powodu kursu dolara do złotego stracili 7,2 proc., a przez ostatnie dwa lata – 13,4 proc. Jeszcze gorzej było w ubiegłym roku – strata wyniosła aż 16,5 proc.

W żaden sposób nie zrekompensowały tego odsetki naliczane przez banki. Oprocentowanie lokat dolarowych jest bardzo niskie. Na przykład rocznych wynosi od 0,1 do 1 proc. Są to stawki nominalne. Po uwzględnieniu inflacji (ok. 1,9 proc.) oraz 19-proc. podatku realne oprocentowanie jest ujemne.

Ci, którzy postawili na inne waluty, są w trochę lepszej sytuacji. W przypadku euro po trzech latach są na symbolicznym plusie. Po dwóch latach strata wynosi 4,5 proc. W krótszych okresach również trudno było o zyski.

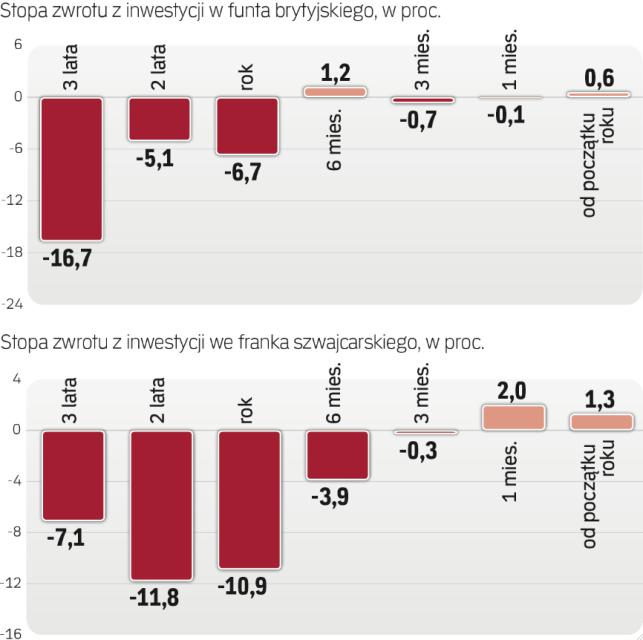

Prognozy krótkoterminowe wielkich nadziei na poprawę tej sytuacji nie dają. Stan europejskiej gospodarki wciąż budzi obawy, więc Europejski Bank Centralny ostrożnie myśli o zacieśnianiu polityki pieniężnej. Na kurs dolara będą natomiast wpływały zapowiedziane na ten rok podwyżki stóp procentowych. Funt może z kolei ucierpieć z tego powodu, że warunki wyjścia Wielkiej Brytanii ze strefy euro wciąż są niewiadomą.

Generalnie oszczędzanie w walutach zawsze związane jest z dużym ryzykiem, gdyż trafne przewidywanie zmian kursów jest trudne. Wiele zależy od splotu różnych okoliczności rynkowych.

Banki nie lubią franka

Na razie w najlepszej sytuacji są oszczędzający na spłatę kredytów frankowych. Co prawda po roku są na bardzo dużym minusie, niemal 11-proc., ale ten rok zaczął się dla nich dobrze.

Od początku roku na kursie franka szwajcarskiego można było zarobić 1,3 proc., a w ciągu ostatniego miesiąca 2 proc. Zdaniem ekonomistów, eldorado nie utrzyma się jednak długo. Nawet przy dobrej koniunkturze nie można liczyć na to, że pod koniec roku kurs franka będzie wyższy. Może najwyżej nie spaść (a jeśli już, to nie dużo).

Ale banki niechętnie przyjmują depozyty frankowe. Wiele ich w ogóle nie udostępnia. Na miesiąc franki można wpłacić tylko na lokatę w T-Mobile Usługi Finansowe. Jednak trudno mówić o jakichkolwiek zyskach, skoro oprocentowanie wynosi zaledwie 0,01 proc. w skali roku. Na lokatach trzymiesięcznych odsetki też są symboliczne – od 0,01 do 0,1 proc.

Wyjątkiem w zestawieniu lokat we frankach szwajcarskich jest oferta BOŚ. Bank ten ma promocyjną EKOlokatę z Frankiem. W przypadku depozytu trzymiesięcznego odsetki wynoszą 0,3 proc. Po pół roku można liczyć na 0,6 proc., a po roku na 1 proc.

BOŚ to jeden z dwóch banków oferujących dwuletnie i trzyletnie depozyty we frankach. Drugim jest T-Mobile Usługi Finansowe. Tam jednak stawka wynosi 0,01 proc., a więc tyle co nic.

Na EKOlokatę z Frankiem można wpłacać od 1 tys. franków szwajcarskich. Jeszcze więcej, bo 1,5 tys. franków żąda BZ WBK, choć oferuje tylko 0,05 proc.

Na odsetkach faktycznie nie zarobisz

Lokaty w funtach, euro i dolarach są nieco lepiej oprocentowane. Trzymiesięczna lokata dolarowa najlepsza jest w Idea Banku (0,65 proc.), a półroczna w Eurobanku (0,8 proc.). Na pierwszą z nich trzeba wpłacić co najmniej 100 dolarów, na drugą – 500 dolarów. W Eurobanku najwięcej się zyska wpłacając dolary na rok – 1,05 proc.

Euro najlepiej zdeponować na rok w Getin Banku (0,85 proc.). Instytucja ta wygrywa również w zestawieniu lokat trzymiesięcznych i sześciomiesięcznych. Tylko trochę słabsza jest oferta Idea Banku.

Oprocentowanie lokat w funtach brytyjskich nie przekracza 1 proc. Depozyty miesięczne z oprocentowaniem 0,2 proc. w skali roku (minimalna wpłata 200 funtów) oferują cztery instytucje: Credit Agricole, T-Mobile Usługi Finansowe, Bank Millennium i BOŚ.

Bardziej zróżnicowane są stawki dla lokat trzymiesięcznych, półrocznych i rocznych. Na najwyższe oprocentowanie można liczyć w Idea Banku. W przypadku terminu trzymiesięcznego bank ten oferuje 0,8 proc. rocznie, dwukrotnie więcej niż kolejny w zestawieniu BZ WBK. Na sześć miesięcy można dostać maksymalnie 0,85 proc., a na 12 miesięcy – 0,95 proc. w skali roku. ©?