Osłabienie amerykańskiej waluty nie pozostało bez wpływu na wyniki finansowe spółek, ale w wielu przypadkach efekt inwestorzy zobaczą dopiero w nadchodzących kwartałach. Dla jednych firm tani dolar stanowi nie lada wyzwanie, innym stwarza dogodne warunki do poprawy wyników.

Koszty w dół

Tańszy dolar to przede wszystkim dobra informacja dla importerów, którzy mniej zapłacą za sprowadzane towary. Głównymi beneficjentami są krajowe spółki odzieżowe, które znaczną część kolekcji kupują za dolary.

– Największy udział importu rozliczanego w amerykańskiej walucie mają: LPP, Monnari, CDRL oraz Wittchen (ok. 80–90 proc.). W przypadku CCC jest to ok. 50 proc., a dla Vistuli i Bytomia ok. 30 proc. Spółki te będą więc mogły poprawić rentowność brutto sprzedaży. Dodatkowo spadek kursu dolara do złotego pozytywnie wpływa na koszty związane z czynszami w centrach handlowych – zwraca uwagę Michał Krajczewski, analityk BM BGŻ BNP Paribas.

Jak dodaje, zamówienia na nową kolekcję składane są z co najmniej półrocznym wyprzedzeniem. I dopiero po takim czasie widać w wynikach spółki wpływ zmiany ceny dolara. Przy założeniu, że utrzyma się obecny kurs dolara, większość korzyści finansowych spółki z branży odzieżowej odczują dopiero w 2018 r.

Bardziej złożona jest sytuacja spółek chemicznych. – W przypadku Ciechu większość sprzedaży odbywa się w euro i złotym, a więc wpływ dolara na przychody jest raczej znikomy. Natomiast od strony kosztowej wpływ może być zauważalny, ale nie jest bezpośredni – wyjaśnia Karol Brodziński, analityk Erste Securities. – Ciech wykorzystuje koks do produkcji sody kalcynowanej. Ceny koksu są uzależnione od cen węgla koksowego. Rynek tego ostatniego surowca jest globalny, a ceny wyrażane są w dolarach. Osłabiający się dolar skutkuje tym, że przy niezmienionych cenach węgla koksowego w dolarach cena tego rodzaju węgla wyrażona w złotych spada. A co za tym idzie, na ogół spada również złotowa cena koksu, co w konsekwencji powinno prowadzić do poprawy sytuacji kosztowej Ciechu.

Mniejsze przychody

Tracący na wartości dolar stanowi problem dla spółek uzyskujących przychody w tej walucie. – Osłabienie dolara negatywnie wpłynie na wyniki eksporterów, którzy albo sprzedają bezpośrednio w tej walucie, jak Medicalgorithmics, LiveChat czy CD Projekt, albo mają częściową ekspozycję bezpośrednią, ale równocześnie konkurują z amerykańskimi czy azjatyckimi producentami. Do tej grupy należy np. Ciech, sprzedający sodę do Indii i konkurujący z produkcją turecką, chińską czy amerykańską, oraz np. Asseco z niewielką ekspozycją na rynek amerykański, ale rywalizujący w przetargach z globalnymi firmami – wyjaśnia Dominik Niszcz, analityk Raiffeisen Brokers.

Dla niektórych spółek słaby dolar nie stanowi większego problemu, jeśli równolegle znaczną część kosztów ponoszą w tej samej walucie. Taki naturalny hedging występuje w Medicalgorithmics, bo oprócz przychodów także koszty są w większości ponoszone w dolarach.

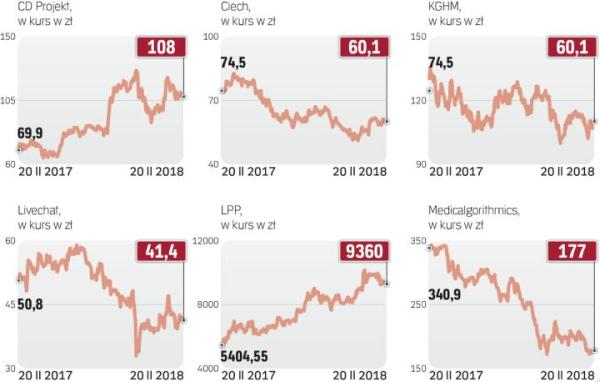

Wpływ słabego dolara bezpośrednio odczuwają spółki osiągające przychody w tej walucie, które jednocześnie większość kosztów ponoszą w złotym. – Efekt tańszego dolara najbardziej zauważalny powinien być w spółkach z branży IT. Wiele z nich istotną część przychodów uzyskuje właśnie w dolarach, a więc słabszy dolar skutkuje mniejszymi przychodami. Jednocześnie część spółek z tej branży nie zabezpiecza się przed ryzykiem walutowym, a więc skutki zmian kursowych przekładają się na przychody. Dobrym przykładem jest LiveChat, który ok. 98 proc. przychodów ma w dolarach, a bywają okresy, kiedy istotną część gotówki również przetrzymuje w tej walucie. W przypadku LiveChatu już w ostatnim półroczu mogliśmy obserwować skutki słabszego dolara. Mimo całkiem niezłych danych o nowych klientach i mimo lekkiej poprawy przeciętnego przychodu na klienta (liczonego w dolarach) spółka pokazała znacznie gorszą dynamikę wyników niż w poprzednich latach – wskazuje Karol Brodziński.

Bez zabezpieczenia

Podobnie jest w przypadku deweloperów gier komputerowych. W CD Projekcie ok. 70 proc. przychodów jest w dolarach. LiveChat i CD Projekt nie zabezpieczają się przed ryzykiem walutowym za pomocą kontraktów lub opcji, a więc osłabienie dolara również tutaj wprost przekłada się na wyniki.

Słabszy dolar może stanowić większe wyzwanie dla przedsiębiorstw wydobywczych uzależnionych od wahań cen surowców na światowych giełdach.

– Notowania amerykańskiej waluty mają bezpośredni wpływ na kondycję m.in. KGHM. Osłabienie dolara względem złotego jest również negatywnym czynnikiem dla JSW, neutralizowanym częściowo przez wzrost cen surowca. Nie można zapominać jednak o rosnących kosztach płac czy materiałów. Natomiast od strony bilansu słabszy dolar oznacza niższe zobowiązania finansowe dla obu spółek posiadających dolarowe kredyty lub obligacje – wyjaśnia Marcin Stebakow, analityk Vestor DM.

W wynikach IV kwartału 2017 r. wpływ słabego dolara w JSW i KGHM nie będzie istotny (niewielki spadek kwartał do kwartału), ale utrzymanie obecnego kursu dolara w relacji do złotego albo jego dalsze osłabienie może wpłynąć na rezultaty w kolejnych okresach. Szczególnie może to być widoczne w I połowie 2018 r.

Tani dolar wpływa też negatywnie na wyniki osiągane przez spółki paliwowe. – Marże na produkcji paliw uzyskiwane przez PKN Orlen i Lotos liczone są w dolarach (zarówno ceny paliw, jak i koszt ich produkcji w dużej mierze wynikają z cen światowych). Zatem kurs amerykańskiej waluty ma bezpośrednie przełożenie na wynik EBITDA – zauważa Krzysztof Pado, doradca inwestycyjny DM BDM. ©?

Dolar mocno stracił na wartości względem złotego

Za dolara płacimy obecnie niecałe 3,40 zł, prawie o 20 proc. mniej niż przed ponad rokiem, gdy kurs przekraczał 4,20 zł. Amerykańska waluta traci względem złotego systematycznie od początku 2017 r. Jest obecnie najtańsza od ponad trzech lat.

Jak podkreślają analitycy, trend ten wynika w dużym stopniu z czynników globalnych.

– W perspektywie najbliższych dni nie należy wykluczać dalszego rajdu kursu dolara wobec złotego w stronę coraz to niższych poziomów. Spodziewamy się, że w końcu bieżącego kwartału nastąpi korekta skutkująca około 10-groszowym ruchem w górę. Losy dolara leżą nie tylko w rękach Fedu, ale również prezydenta Trumpa. Właśnie postęp w realizacji zapowiadanego planu infrastrukturalnego, na kwotę 1,5 bln dolarów, może mieć istotny wpływ na nastroje inwestorów – ocenia Kornel Kot, analityk TMS Brokers.