Teraz zarządzający skupiają się na krajowych małych i średnich spółkach, a zaangażowanie na rynku akcji, w przeszłości często przekraczające 110 proc. (dzięki dźwigni finansowej), jest utrzymywane w przedziale 90–100 proc. Inwestycje zagraniczne nie przekraczają 5 proc. aktywów.

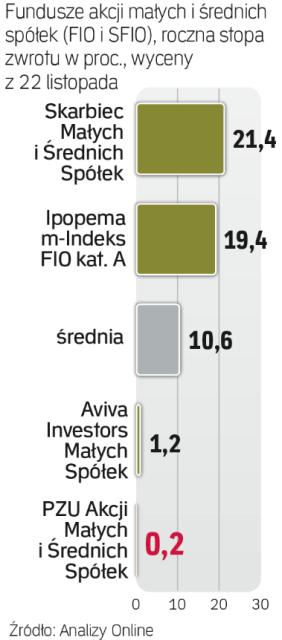

Mijającego roku uczestnicy funduszu nie zaliczą do udanych. Stopa zwrotu wypracowana w ciągu ostatnich 12 pełnych miesięcy wynosi tylko 0,3 proc. W tym czasie przeciętny wynik funduszy akcji małych i średnich spółek był o 9,1 pkt proc. wyższy.

W dużym stopniu jest to skutek silnej koncentracji na małych firmach, które w tym roku radziły sobie znacznie słabiej niż średnie i duże. Według ostatniego funduszu, spółki z WIG20 stanowiły zaledwie 0,9 proc. aktywów netto (przy średniej w grupie 3 proc.), średnie spółki – 33,9 proc. (wobec 48 proc.), a podmioty z sWIG80 oraz mniejsze – 55,6 proc. łącznie (średnia u konkurentów 38,5 proc.). Przy takiej strukturze portfela sukcesy w wyszukiwaniu ciekawych spółek zeszły na dalszy plan.

PZU Akcji Małych i Średnich Spółek nie jest jedynym funduszem, który w tym roku ucierpiał z powodu słabości małych firm. Niestety, w długim terminie nie wypada dużo lepiej na tle konkurencji. W minionych 24 miesiącach jego strata w stosunku do średniego wyniku w grupie wyniosła 10,1 pkt proc., w ciągu 36 miesięcy – 12,9 pkt proc., a w okresie pięciu lat – 26,3 pkt proc.

Mając na uwadze to, że długoterminowe wyniki funduszu nie mogą być przypisywane obecnemu zespołowi inwestycyjnemu, a także to, że w przypadku powrotu hossy w segmencie małych firm PZU Akcji Małych i Średnich Spółek może się okazać lepszy od konkurentów, Analizy Online zdecydowały się przyznać mu neutralną ocenę w wysokości trzech gwiazdek.