Zaczął się sezon publikacji wyników kwartalnych spółek giełdowych. Część firm nie powinna mieć problemów z poprawą rezultatów sprzed roku. Pojawią się pewnie pozytywne niespodzianki, co nie pozostanie bez wpływu na cenę akcji.

Duże firmy nie zawiodą

– W trzecim kwartale mieliśmy do czynienia z kilkoma istotnymi czynnikami makroekonomicznymi, które powinny wpłynąć na wyniki spółek z poszczególnych branż – wskazuje Tomasz Wyłuda, doradca inwestycyjny w BM ING Banku. – Warto zwrócić uwagę na wzrost cen surowców. Sprzyja to spółkom surowcowym, takim jak KGHM, JSW czy Bogdanka. Rosnąca konsumpcja powinna pozytywnie oddziaływać na firmy z sektora detalicznego. Dobre wyniki mogą pokazać spółki z branży odzieżowej ze względu na wysoką dynamikę sprzedaży.

Analitycy są optymistycznie nastawieni do wyników dużych spółek.

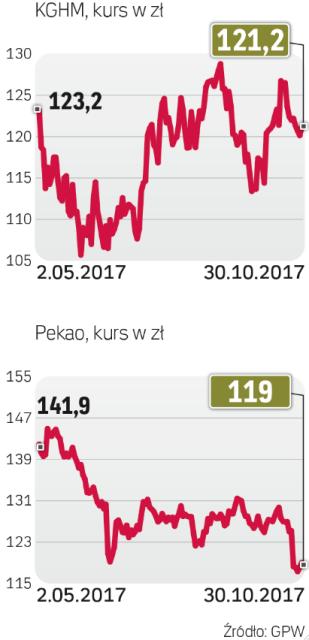

– W bankach trzeci kwartał był dobrym okresem, ale pozytywnie może zaskoczyć jedynie Pekao czy Handlowy. Źródłem poprawy wyników jest zwiększenie (nieznaczne) marży odsetkowej – twierdzi Marcin Materna, analityk Millennium DM.

Wyraźna poprawa wyników spodziewana jest w KGHM.

– Oczekujemy, że w trzecim kwartale skorygowany zysk EBITDA (zysk operacyjny plus amortyzacja) wyniesie 1,5 mld zł. Jest to wzrost o 37 proc. w skali roku – przewiduje Łukasz Prokopiuk, analityk DM BOŚ. – Poprawę przypisujemy wyższym cenom miedzi; ich wpływ do pewnego stopnia niweluje słabsza sprzedaż miedzi, niższe ceny srebra oraz stosunkowo słaby dolar. Prognozujemy, że skorygowany zysk netto wyniesie 754 mln zł w porównaniu z 300 mln zł rok temu.

Trzeci kwartał był udany także dla spółek węglowych. Skokowa poprawa zysków oczekiwana jest w JSW. Prognoza Łukasza Prokopiuka zakłada, że spółka wypracowała ok. 950 mln zł skorygowanejgo zysku EBITDA w porównaniu z 229 mln zł rok temu. Prognozowany zysk netto to 578 mln zł.

Na kolejny udany kwartał mogą liczyć też deweloperzy mieszkaniowi.

– Szacujemy, że wśród deweloperów najlepsze wyniki w trzecim kwartale wypracują LC Corp (55 – 60 mln zł) i Atal (40 – 45 mln zł). Ponieważ branża deweloperska z wyprzedzeniem podaje informację o liczbie lokali uwzględnionych w wynikach, ewentualne niespodzianki powinny dotyczyć przede wszystkim marż. Oprócz wspomnianych spółek kandydatami do zrobienia pozytywnych niespodzianek są: Robyg, Lokum Deweloper i Dom Development – wylicza Piotr Zybała, analityk DM mBanku. – W związku z kumulacją w końcówce roku liczby oddawanych przez deweloperów mieszkań, dopiero czwarty kwartał powinien w wielu spółkach przynieść rekordowe wyniki. Dla inwestorów, którzy nie śledzą na co dzień branży mieszkaniowej, może to być zaskoczenie.

Mniej optymistycznie oceniane są spółki budowlane.

– W sektorze budowlanym o pozytywne zaskoczenia może być trudno. Nie dotyczy to Budimeksu, który opublikował już dane. W większości spółek z tego sektora oczekujemy porównywalnych lub niższych wyników mierzonych rok do roku – wyjaśnia Piotr Zybała.

Oczekiwana poprawa

Wśród spółek chemicznych najbardziej zauważalna poprawa powinna nastąpić w Grupie Azoty.

– Spodziewamy się ponad 80-proc. wzrostu wyniku EBITDA w trzecim kwartale. Powinien to być efekt utrzymującej się dobrej koniunkturze na rynkach tworzyw i chemikaliów. Marże przy sprzedaży nawozów ciągle są pod wpływem globalnej nadpodaży i wysokich kosztów gazu, ale powinien być widoczny wzrost z powodu niskiej bazy w zeszłym roku – uważa Dominik Niszcz, analityk Raiffeisen Brokers.

Problemów z poprawą ubiegłorocznych rezultatów nie powinny mieć spółki odzieżowe.

– Z uwagi na dobrą sprzedaż we wrześniu i osłabienie dolara wobec złotego, w większości spółek z branży odzieżowo-obuwniczej spodziewamy się wyraźnej poprawy wyników w trzecim kwartale w porównaniu z zeszłym rokiem. Najmocniejszej dynamiki oczekujemy w CCC i LPP; prognozujemy tu ponad dwukrotnie wyższe zyski EBITDA niż rok temu – zapowiada Maria Mickiewicz, analityk Pekao IB. – W przypadku CCC to głównie efekt wyjątkowo dobrej sprzedaży zarówno w sklepach stacjonarnych, jak i e-commerce. Na podstawie danych miesięcznych widzimy, że przychody skoczyły prawie o 50 proc. w porównaniu z zeszłym rokiem. LPP sprzyjał zarówno wzrost przychodów, jak i systematyczna poprawa rentowności. Z nawiązką rekompensowało to wzrost wynagrodzeń oraz koszty uruchomienia sklepu w Londynie. Przyrost sprzedaży okazał się nie tak mocny jak w przypadku CCC, gdyż dynamika zwiększania powierzchni sklepów wyhamowała do jednocyfrowego poziomu. Jednak sprzedaż, biorąc pod uwagę porównywalną liczbę sklepów, wzrosła o kilkanaście procent.

Poprawa oczekiwana jest również w mniejszych spółkach odzieżowych, choć jej skala pewnie nie będzie tak imponująca jak w przypadku liderów branży.

– W Vistuli spodziewamy się wzrostu zysku EBITDA o prawie 30 proc. rok do roku, głównie dzięki zwiększeniu marży brutto ze sprzedaży. Monnari w naszej ocenie powinno osiągnąć dodatni wynik na poziomie EBITDA, w porównaniu ze stratą zanotowaną rok wcześniej. Tej spółce również powinna sprzyjać wyraźna poprawa marży, nie tylko dzięki osłabieniu dolara, ale także dzięki temu, że – jak zakładamy – skala przecen w miesiącach wakacyjnych była mniejsza – wyjaśnia Maria Mickiewicz.