Wiele spółek można kupić dziś znacznie taniej niż kilka miesięcy temu. A część z nich może się pochwalić dobrymi perspektywami wzrostu. Szukając okazji inwestycyjnych kierowaliśmy się wskaźnikiem: cena do zysku (C/Z), wyliczanym na podstawie prognozowanych zysków na 2018 r. Jest on bardziej przydatny niż klasyczny wskaźnik C/Z oparty na historycznych wynikach, ponieważ uwzględnia ocenę perspektyw finansowych przedsiębiorstwa. W obecnej sytuacji rynkowej można przyjąć, że atrakcyjny jest wskaźnik wynoszący ok. 10.

Spółki przemysłowe i deweloperzy

Do sektorów, którym tegoroczna korekta na giełdzie najmocniej dała się we znaki, należą spółki przemysłowe. Eksperci zwracają uwagę, że wyceny niektórych z nich spadły tak mocno, że pojawiło się kilka ciekawych okazji.

– Kursy akcji polskich przedsiębiorstw przemysłowych nadal są pod wyraźną presją rosnących cen surowców i kosztów pracy, co przekłada się na słabe wyniki finansowe. Indeks cenowy firm przemysłowych od początku roku zachowuje się asymetrycznie wobec MSCI Industrial dla Europy i świata. Te dwa indeksy w 2017 r. były w wyraźnym trendzie wzrostowym. Duża przecena akcji małych spółek naszym zdaniem może kusić inwestorów do szukania okazji – zwraca uwagę Jakub Szkopek, analityk DM mBanku.

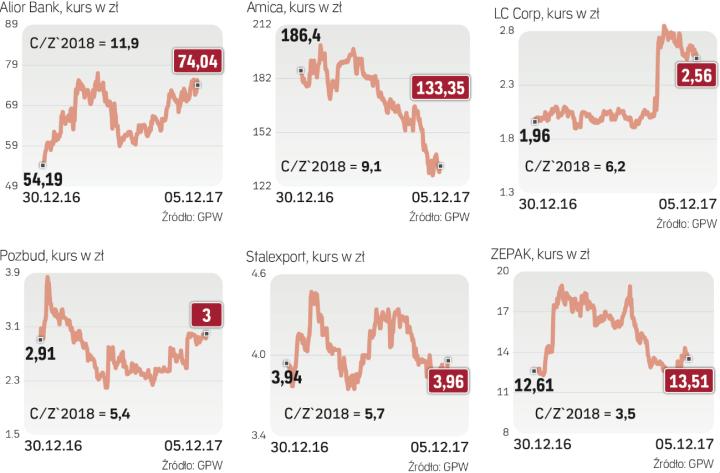

Wśród najatrakcyjniej wycenionych firm przemysłowych znajdują się: Ergis (spółka notowana z około 24–36-proc. dyskontem wobec innych polskich firm przemysłowych), Pozbud (niski wskaźnik C/Z ) oraz Tarczyński (restrukturyzacja kosztowa powinna wspierać wyniki).

Niskie wskaźniki wyceny przemawiają również na korzyść Amiki.

– Wskaźnik C/Z dla tej spółki na dwa najbliższe lata wynosi poniżej 10. Coraz silniej firma zaznacza swoją obecność na rynkach zagranicznych. W tym roku jej notowaniom nie pomagał umacniający się złoty. Spółka ma potencjał do rozwoju swojej działalności na rynkach zagranicznych i do rozszerzenia produkcji własnej o kolejne rodzaje sprzętu AGD. Jej rozwojowi powinien sprzyjać otwarty niedawno magazyn wysokiego składowania, co pozwoli na optymalizację kosztów logistyki – przekonuje Mateusz Namysł, analityk Raiffeisena.

Zdaniem Piotra Zybały, analityka DM mBanku, atrakcyjnie pod względem wskaźników wyceny wyglądają deweloperzy mieszkaniowi.

– Mimo wyjątkowo korzystnej koniunktury w tej branży wiele spółek jest wycenianych według niskich bieżących wskaźników, gdyż inwestorzy obawiają się przerwania dobrej koniunktury. W naszej ocenie sektor ma dobre perspektywy również w przyszłym roku. Siedem spółek deweloperskich z pozytywnymi rekomendacjami ma wskaźniki C/Z (2018 r.) w wysokości ok. 6,5 – wskazuje Piotr Zybała.

Jego zdaniem na wyróżnienie zasługuje LC Corp.

– Ten deweloper w 2018 r. powinien wypracować 175 mln zł oczyszczonego zysku netto, co daje C/Z równe 6,8. Spółka realizuje dwa dochodowe projekty biurowe we Wrocławiu i Warszawie, co może dodatkowo zwiększyć zysk. Po zmianach w akcjonariacie w trzecim kwartale spodziewamy się, że LC Corp zaproponuje akcjonariuszom atrakcyjną politykę dywidendową oraz zwiększy skalę inwestycji – mówi Piotr Zybała.

Banki i energetyka

Tomasz Wyłuda, doradca inwestycyjny BM ING Banku, widzi potencjał w papierach spółek energetycznych, w tym ZE PAK. Prognozowane wskaźniki C/Z tej firmy są bardzo niskie, a wyniki opublikowane po trzecim kwartale – dobre. Sytuacja finansowa pozwala na wypłacanie wysokich dywidend; w 2017 r. było to 1,29 zł na akcję, co daje 7-proc. stopę dywidendy.

– Obecnie większość spółek z branży energetycznej jest nisko wyceniana pod względem wskaźnika C/Z. Jednak ZE PAK wyróżnia się na tym tle i jest relatywnie niedowartościowany. Czynnikiem sprzyjającym utrzymaniu niskiego wskaźnika C/Z mogą być podwyżki cen energii elektrycznej w 2018 r. – wskazuje Tomasz Wyłuda. Mimo solidnego wzrostu kursów od początku roku okazji inwestycyjnych nie brakuje w sektorze bankowym. Jedną z tańszych spółek jest Alior Bank.

– Obecnie jest notowany przy wskaźniku C/Z na 2018 r. poniżej 12. Bank ten prawdopodobnie wyraźnie zwiększy zysk netto w przyszłym roku, kiedy powinniśmy już zobaczyć efekty synergii związane z przejęciem BPH – uważa Mateusz Namysł. – W dłuższym terminie pozytywnie na działalność Aliora powinno wpływać przewidywane zaostrzenie polityki pieniężnej przez RPP, do czego może dojść w 2018 r.

Zdaniem Tomasza Wyłudy atrakcyjną wycenę w połączeniu z dobrymi perspektywami oferuje też Stalexport Autostrady. Grupa ta, zarządzająca płatnym odcinkiem autostrady A4 Katowice-Kraków prowadzi przewidywalny i zyskowny biznes. Ma stabilne zyski, co pozwala na wypłatę wysokich dywidend. Obecny niski wskaźnik C/Z sugeruje, że firma jest niedowartościowana. Ewentualne zmniejszenie wskaźnika C/Z powinno nastąpić poprzez wzrost kursu akcji a nie poprzez spadek zysku. Jedynym zagrożeniem dla tej firmy w tej chwili jest zagrożenie polityczne.

Warto też przyjrzeć się spółkom ukraińskim. To jedna z najtańszych propozycji na GPW. Analityk BM ING Banku widzi potencjał w akcjach Astarty. – Kurs spółki spadł w tym roku z powodu zniżki cen cukru, którego sprzedaż stanowi 45 proc. przychodów. Obecnie ceny tego surowca na światowych rynkach rosną, co może sprawić, że inwestorzy znów zainteresują się Astartą – uważa Tomasz Wyłuda.

Opinia

Kamil Hajdamowicz, analityk Polskiego Domu Maklerskiego

Akcje spółek notowanych na GPW są obecnie wyceniane dość atrakcyjnie. Potwierdzają to kolejne wezwania na papiery większych krajowych podmiotów. Biorąc pod uwagę moment cyklu koniunkturalnego oraz odczyty wskaźników wyprzedzających dla Polski i Europy, można stwierdzić, że wyceny powinny pozostać na atrakcyjnym poziomie. Wciąż nieźle wyglądają duże spółki, łącznie z bankami, ale lepsze perspektywy, jeśli chodzi o poprawę zysków, są przed małymi i średnimi firmami, zwłaszcza że korekta stworzyła wiele okazji inwestycyjnych.

Rok 2017 dla części podmiotów stał pod znakiem rosnących kosztów. Wierzę jednak, że spółki będą w stanie przerzucić część kosztów na klientów. Poza tym ostatnie tendencje na rynku akcji sprawiły, że wiele spółek z indeksu sWIG80 oraz mWIG40 jest już mocno wyprzedanych, niezależnie od publikowanych wyników. Nadszedł zatem czas na inwestycje w atrakcyjne perełki z grona małych i średnich spółek. Kluczowa będzie jednak właściwa selekcja i odrobina cierpliwości, gdyż w krótkim terminie akcje nawet najlepszych spółek mogą przynieść stratę.