W tym roku akcje spółek o średniej kapitalizacji wypadają różnie. Ale jest wśród nich sporo atrakcyjnych, za którymi przemawiają dobre perspektywy i niewygórowane wyceny.

– Spółki z mWIG40 mają wyraźnie większy potencjał wzrostu skali biznesu niż największe podmioty. Jednocześnie ich akcje są zdecydowanie płynniejsze niż papiery mniejszych spółek. A to oznacza, że może się nimi zainteresować szersze grono inwestorów, także tych zagranicznych – zauważa Łukasz Bugaj, analityk DM BOŚ.

Eksperci podkreślają, że spółki wchodzące w skład mWIG40 to mocno zróżnicowana grupa. Reprezentują one różne branże, więc warto postawić na selekcję.

Orbis i Azoty

Część średniaków w ostatnich miesiącach radziła sobie całkiem nieźle. W przypadku niektórych dobra passa powinna być kontynuowana.

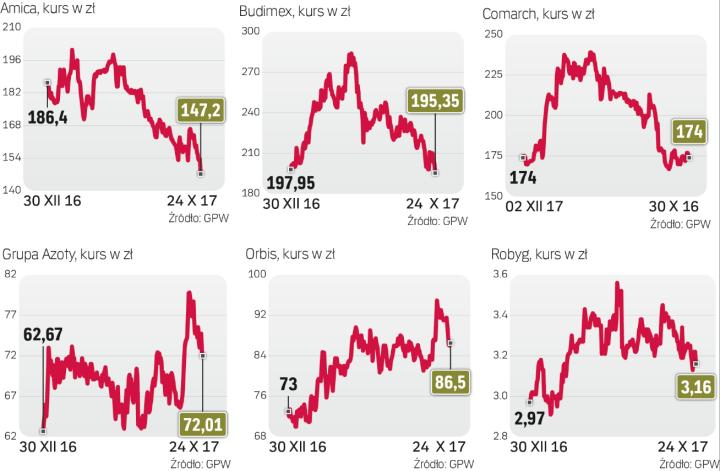

Jedną z takich firm jest Orbis. Ta hotelarska grupa ma ambicję, by stać się liderem w regionie i rozwijać się szybciej niż konkurenci. Orbisowi sprzyjają pozytywne trendy w branży, w tym przede wszystkim duża sprzedaż usług oraz rosnące ceny; napędza to notowania spółki.

– Polska ma wciąż bardzo niski wskaźnik nasycenia bazy hotelowej, co dobrze obrazuje potencjał naszego rynku. Na 1 mln mieszkańców przypada osiem hoteli mających powyżej 100 pokoi. Dla porównania na Węgrzech oraz w Czechach jest to odpowiednio 15 i 17, a w Niemczech – 22. Potencjał widzimy również we wzroście usieciowienia hoteli w Polsce (obecnie jest to 12 proc. bazy hotelowej) – argumentują analitycy Trigon DM.

Poprawiające się otoczenie rynkowe przemawia za Grupą Azoty.

– Wrześniowy wzrost kursu napędzany był przez wyraźne odbicie na rynku surowcowym. Szczególnie wzrosły notowania mocznika i amoniaku, a co za tym idzie – także marże – uważa Adam Maćkowiak, analityk BM BGŻ BNP Paribas.

Oczekuje on poza tym poprawy w innych segmentach działalności spółki (chemia i tworzywa). Pierwsze półrocze nie było tak udane, jak mogło być, ze względu na przestoje produkcyjne.

– Od strony technicznej notowania Grupy Azoty są jeszcze dalekie od szczytów z końca 2015 r. (ponad 100 zł). Biorąc pod uwagę ostatnią zwyżkę marż nawozowych – do poziomu ze wspominanych szczytowych okresów – widać pole do dalszych dynamicznych zwyżek notowań spółki – dodaje Adam Maćkowiak.

Pfleiderer i Robyg

Po niedawnej publikacji strategii wzrosło zainteresowanie papierami Pfleiderera.

– Jak wynika z nowej strategii spółki na lata 2017–2021, zarząd będzie skupiał się na wzroście produktów wysoko przetworzonych, takich jak płyty MFC czy HPL. Spółka stawia na poprawę efektywności kosztowej. Ma konkretny program inwestycyjny, mający przynieść określony wzrost wyniku. Tym samym przedstawione cele finansowe – 1,2 mld euro przychodów i 200 mln euro EBITDA – wydają się realne – ocenia Krystian Brymora, analityk DM BDM.

Jego zdaniem dobra koniunktura na rynku płyt utrzyma się także w 2018 r. i 2019 r. Co prawda oczekiwane jest uruchomienie nowych mocy produkcyjnych na rynku krajowym, ale nie powinno to mieć istotnego wpływu na ceny.

Wciąż można znaleźć argumenty przemawiające za deweloperami, gdyż na rynku mieszkaniowym utrzymuje się dobra koniunktura. W tym roku oczekiwany jest kolejny rekord w sprzedaży mieszkań na rynku pierwotnym.

W indeksie mWIG40 branża deweloperska jest reprezentowana jedynie przez Robyg. Z prognoz Haitong Banku wynika, że w tym roku przedsprzedaż mieszkań u tego dewelopera wzrośnie o 17 proc. (rok do roku), a w 2018 r. spadnie jedynie o 3 proc.

Według analityków, w 2018 r. wyraźnie powinien poprawić się zysk netto tego dewelopera (o 38 proc.). Z kolei szacowana stopa dywidendy w latach 2018–2019 powinna wynieść 8 – 10 proc. Warto zaznaczyć, że w tych prognozach Haitong Bank nie uwzględnił potencjalnej ekspansji firmy we Wrocławiu, zaplanowanej na kolejne kwartały.

Budimex i Comarch

Według Piotra Zybały, analityka DM mBanku, okazją spośród spółek z mWIG40 mogą być akcje Budimeksu.

– Kurs akcji tej spółki znajduje się w trwającej od maja korekcie. Wynika to z tego, że inwestorzy obawiają się wzrostu kosztów materiałów budowlanych i pracy. Opublikowane przed kilkoma dniami wstępne wyniki trzeciego kwartału (wzrost zysku netto o 35 proc. r./r.) wskazują jednak, że spółka skutecznie broni się przed presją kosztową – zauważa ekspert DM mBanku.

Istotnym argumentem jest też dywidenda. Piotr Zybała spodziewa się podtrzymania obecnej polityki dywidendowej. Jeśli tak będzie, stopa dywidendy może okazać się najwyższa w sektorze (ok. 8 proc.). W czwartym kwartale GDDKiA planuje otwarcie wielu przetargów drogowych, w których Budimex powinien być jednym z głównych rozgrywających.

Szansę na odwrócenie negatywnego trendu w notowaniach ma też Comarch. Korekta kursu w ostatnich miesiącach wynikała ze spowolnienia tempa wzrostu wyników. Był to skutek z jednej strony wysokiej bazy w poprzednich latach, a z drugiej strony – opóźnień w ogłaszaniu i realizacji kontraktów publicznych; w połączeniu z presją płacową negatywnie wpłynęło to na marże.

Ale perspektywy wyglądają optymistycznie. Widać już pierwsze oznaki ożywienia w sektorze publicznym. Comarch wygrał przetargi na łączną kwotę ponad 150 mln zł. Duża część tych kontraktów będzie realizowana w przyszłym roku, co powinno pozytywnie wpłynąć na marże.

Amica i PKP Cargo

– Obecny kurs stwarza według mnie ciekawą okazję inwestycyjną w okresie najbliższego roku – dwóch lat – uważa Konrad Księżopolski, szef analityków Haitong Banku.

Michał Sztabler, analityk Noble Securities, dostrzega potencjał w Amice.

– Niższe wydatki wynikające z zakończeniem dużego programu inwestycyjnego będą wspierać cash flow, a rosnący poziom gotówki umożliwi wzrost wypłat dla akcjonariuszy i/lub dalsze przejęcia. Szansę na poprawę wyników stwarza lepsza sytuacja na rynkach eksportowych – argumentuje Konrad Księżopolski.

Jak dodaje, spółka wyceniana jest z dyskontem w stosunku do zagranicznych firm z sektora AGD.

Zdaniem Michała Sztablera, atrakcyjnie wygląda też PKP Cargo. Na korzyść tego przewoźnika działa dobre otoczenie rynkowe.

– Nałożenie się górki przewozowej w kruszywach (efekt rosnących inwestycji infrastrukturalnych) oraz w węglu (sezonowość plus większy import) pozwala zwiększać obroty. Dodatkowo silny popyt na usługi transportowe zmniejszył dostępność taboru na rynku, co powinno stymulować wzrost cen jednostkowych – wylicza analityk Noble Securities.

Jego zdaniem może to zachęcić inwestorów do zakupu akcji PKP Cargo, których kurs od ponad miesiąca jest w korekcie.