Banki chętnie pokazują relatywnie wysokie oprocentowanie kont oszczędnościowych. Ale po dokładniejszym przyjrzeniu się tym ofertom zobaczymy, że są to okresowe promocje dla nowych klientów, dla osób deponujących nowe środki czy aktywnie korzystających z innych produktów bankowych.

Atrakcyjnie wyglądające oprocentowanie nie zawsze jest jednak gwarancją ponadprzeciętnych zysków. Banki określają bowiem maksymalne saldo rachunku objęte bonusem i ograniczają czas, kiedy naliczane są podwyższone odsetki.

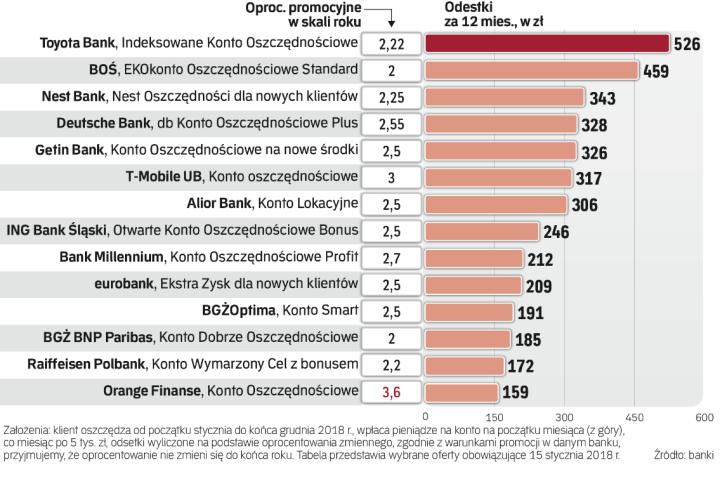

Aby pokazać, jak duże mogą być różnice w zyskach, zrobiliśmy symulację. Przyjęliśmy, że od początku stycznia do końca grudnia 2018 r. co miesiąc klient wpłaca na konto oszczędnościowe 5 tys. zł.

Promocja promocji nie jest równa

Podstawowym kryterium wyboru rachunku oszczędnościowego jest to, co widzimy na pierwszy rzut oka – oprocentowanie. Im wyższe, tym bardziej wydaje się kuszące. Tak swoją ofertę prezentują banki w przekazach marketingowych i w porównywarkach produktów finansowych.

Nie można jednak zapominać, że po okresie promocji lub po przekroczeniu określonej przez bank sumy wpłat, oprocentowanie jest automatycznie obniżane do standardowego. Wtedy różnica w stawkach może być bardzo duża, niekiedy przekracza 3 pkt proc.

Trzeba liczyć

Jak wynika z naszych analiz, wybierając niższe oprocentowanie często można zarobić więcej niż decydując się na promocję trwającą kilka miesięcy, po której stawka mocno maleje.

Wpłacając co miesiąc po 5 tys. zł przez rok, najwięcej odsetek zgromadzi klient, który ma Indeksowane Konto Oszczędnościowe w Toyota Banku. Instytucja ta oferuje 2,22 proc. w skali roku do końca marca 2018 r. dla salda do 100 tys. zł. Po skończonej promocji będzie obowiązywać stawka WIBOR 3M plus 0,25 pkt proc. (1,97 proc.), co ostatecznie przyniesie przez rok 526 zł odsetek.

Blisko 67 zł mniej zarobimy przez rok w Banku Ochrony Środowiska na EKOkoncie Oszczędnościowym Standard. W ramach promocji – dla osób zakładających konto osobiste, deklarujących wpływy na rachunek w wysokości 1,5 tys. zł miesięcznie i aktywnie korzystających z karty debetowej – BOŚ gwarantuje 2 proc. dla salda do 50 tys. zł i 1,5 proc. w skali roku dla salda wyższego.

343 zł odsetek wypłaci nowym klientom – otwierającym konto Nest Oszczędności – Nest Bank. Według regulaminu, oprocentowanie 2,25 proc. w skali roku obowiązuje w miesiącu, w którym konto zostało założone i przez dwa kolejne pełne miesiące, o ile saldo rachunku nie przekracza 50 tys. zł. W przeciwnym razie oprocentowanie jest obniżane do 2 proc., a po wygaśnięciu promocji wynosi WIBOR 3M minus 0,5 pkt proc. (1,22 proc.).

Najlepszy na końcu

Orange Finanse zachęca oprocentowaniem 3,6 proc. rocznie – dla nowych klientów – przez sześć miesięcy; dotyczy to salda do 10 tys. zł. Po promocji lub w przypadku przekroczenia kwoty progowej oprocentowanie rachunku spada do 0,5 proc. dla kwoty poniżej 50 tys. zł i do 0,65 proc. – powyżej tej wartości.

Choć bank oferuje najkorzystniejsze oprocentowanie na rynku, przy naszych założeniach oszczędzający osiągnie najniższy zysk. Wyniesie on zaledwie 159 zł, aż o 367 zł mniej niż wypłaci Toyota Bank.

Deponując wyższe sumy, bardzo łatwo przekroczyć warunki dotyczące kwot stawiane przez tę instytucję. Aby faktycznie zarabiać w Orange Finanse 3,6 proc. w skali roku przez sześć miesięcy, nie można na konto przelewać więcej niż nieco ponad 1,6 tys. zł miesięcznie.

Lokata zarobi więcej

Różnice w odsetkach między przedstawionymi ofertami różnych banków są znaczące. Ale będą jeszcze większe, jeśli przyrównamy efekty systematycznych wpłat na konto oszczędnościowe z rezultatem jednorazowej wpłaty na lokatę terminową.

Gdybyśmy w styczniu zdeponowali 60 tys. zł na 12-miesięcznej lokacie ze stałym oprocentowaniem, moglibyśmy zarobić nawet 1,3 tys. zł. ©?

Jak zacząć oszczędzać – podstawowe wskazówki

Zamierzasz odkładać pieniądze na przyszłość, na wydatki związane np. z urządzeniem mieszkania czy na wakacje. Być może część z nich później zainwestujesz, ale na razie chcesz gromadzić pieniądze w banku.

1 Załóż odrębny rachunek bez karty płatniczej. Dzięki temu mniejsza będzie pokusa podjęcia pieniędzy i wydania ich niezgodnie z pierwotnym planem.

2 Wyznacz kwotę, jaką będziesz regularnie odkładać np. co miesiąc.

3 Ustaw stałe zlecenie ze swojego konta osobistego, systematycznie zasilające twój rachunek celowy.

4 Wybierz rachunek o przeciętnym – w porównaniu z konkurentami – ale niezmiennym oprocentowaniu w dłuższej perspektywie (chodzi o to, żeby zgodnie z regulaminem nie zostało zmniejszone np. po trzech miesiącach).

5 Zwróć uwagę na to, czy bank gwarantuje oprocentowanie już od 1 zł i jak nalicza odsetki przy rosnącym saldzie rachunku.